Dass die Kosten für erneuerbare Energie sinken, ist positiv und ein gutes Zeichen im Kampf gegen den Klimawandel. In dem Maße, wie die Projektkosten gesunken sind und Regierungen ihre Vorgehensweise bei der Projektbeschaffung angepasst haben, ist jedoch der Wettbewerb gestiegen. Dies setzt die Renditen von Private-Equity-Investoren im Bereich Infrastrukturprojekte unter Druck. So ist die durchschnittliche Rendite auf Private-Equity-Investitionen in erneuerbare Energie in Schwellen- und Frontier-Märkten seit etwa einem Jahrzehnt stetig gesunken. Das gilt jedoch nicht für Private-Debt-Finanzierungen von Infrastrukturprojekten.

Der Markt für erneuerbare Energie in Schwellenländern reift

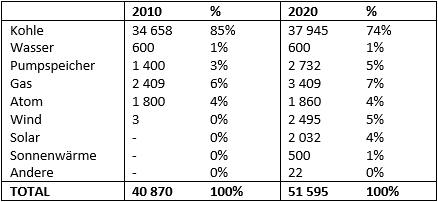

Der Ausbau erneuerbarer Energie in Schwellenländern hat in den vergangenen zehn Jahren an Dynamik gewonnen. In diesem Zeitraum sind die Kosten für entsprechende Infrastruktur und folglich auch für die Stromerzeugung erheblich gesunken. Beispielsweise zeigen die Programme, die den Ausbau erneuerbarer Energie in Afrika fördern, erhebliche Wirkung. So lag der Anteil von Kohlestrom in Südafrika im Jahr 2010 bei ca. 85% des gesamten Energiemixes. Erneuerbare Energie trug nur 4,9% dazu bei. Heute liegt der Kohle-Anteil bei 74%, während der Anteil der Erneuerbaren sich mit rund 16% mehr als verdreifacht hat (sh. Abb. 1). Im Oktober 2021 gab der südafrikanische Energieminister die Gewinner der fünften Runde des Auktionsverfahrens für erneuerbare Energie bekannt. Dadurch werden weitere 2.583 MW an sauberer Energie in das Netz eingespeist.

Abb. 1: Energiekapazität nach Quelle, Südafrika (Megawattstunden oder „MWh“)

Quelle: Eskom Annual Integrated Report, 2010 und Eskom Annual Integrated Report 2020

In Asien lässt sich ein ähnlicher Trend beobachten: Im Jahr 2000 verfügte die Region über eine installierte Leistung an erneuerbarer Energie von etwa 157 Gigawatt (GW), die zu 95% aus großen Wasserkraftwerken stammte. 2018 war die installierte Leistung auf 988,9 GW angewachsen, 51% davon wurden von Photovoltaik- und Windkraftanlagen erzeugt.

Höherer Wettbewerb und sinkende Kosten gehen zulasten der PE-Rendite

Mit der Entwicklung der Märkte für erneuerbare Energie sind die Kapitalkosten gesunken und die Kosten pro Kilowattstunde (Tarife) im Allgemeinen zurückgegangen. Die Entwickler waren in der Lage, Größenvorteile zu nutzen, bessere Bedingungen mit ihren Lieferanten auszuhandeln und Finanzierungen so zu strukturieren, dass sie niedrigere Tarife erzielen konnten. So sind beispielsweise in den vergangenen zehn Jahren die Tarife für Windenergie in Südafrika um etwa 37% und die Tarife für Photovoltaik um etwa 70% gesunken, gerechnet in der Landeswährung. Zudem hat Südafrika angesichts der Wettbewerbsfähigkeit des Marktes die Tarifobergrenzen in seinen Auktionsverfahren abgeschafft. In der bereits erwähnten fünften Vergaberunde für erneuerbare Energie erzielte Südafrika rekordverdächtig niedrige Tarife. Die gewichtete durchschnittliche Preisspanne für Wind- und Solarenergie lag bei nur 2,7 bis 3,1 US-Cent pro Kilowattstunde.

Mit der zunehmenden Entwicklung und Wettbewerbsfähigkeit des Marktes ist auch dessen Grad an Autonomie gestiegen. Daher haben Schwellenländer ihre Auktionsverfahren vermehrt überarbeitet: Südafrika, Ägypten und Marokko haben Beschaffungsprogramme für erneuerbare Energie eingeführt, die über „offene Ausschreibungsverfahren“ abgewickelt werden. Die International Finance Corporation hat in Zusammenarbeit mit den Regierungen von Sambia, Senegal und Äthiopien das Auktionsverfahren „Scaling Solar“ entwickelt und umgesetzt. Das Programm zielt darauf ab, das Vergabe- und Umsetzungsrisiko für Regierungen und unabhängige Stromerzeuger bei der Vergabe von Photovoltaik-Kapazitäten zu verringern. Viele Regierungen haben eigene Auktionsverfahren eingeführt, um die Beteiligung unabhängiger Stromerzeuger zu erhöhen. Dies hat auch in vielen anderen afrikanischen Ländern zu einer Verschiebung der installierten Leistung und des Erzeugungsmixes geführt.

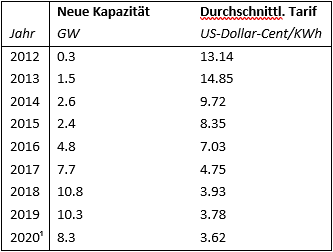

Auktionen für erneuerbare Energie sind inzwischen auch in Asien beliebt, wobei einige Länder Einspeisetarife zugunsten von Auktionen aufgegeben haben. Für die Philippinen, Malaysia, Thailand und Vietnam sind Auktionsverfahren für erneuerbare Energie relativ neu, während Länder wie Indien jedes Jahr mehrere Auktionen durchführen.

Abb. 2: Ergebnisse der Kapazitätsauktion erneuerbarer Energie in Indien, 2012-2020

¹Zahlen für 2020 von Januar bis August;

Quelle: Auktionsergebnisse Photovoltaik Indien, 2012-2020 – Charts – Data & Statistics – IEA

Diese Fortschritte sind in Bezug auf die Ziele des Pariser Abkommens von 2015 positiv zu bewerten, haben aber die Eigenkapitalrenditen von Investoren geschmälert. Um dieses Problem zu lösen, haben einige Investoren vermehrt Entwicklungsrisiken übernommen. Dies kann durch vertikal integrierte Strukturen (Vergabe, Betriebs- und Wartungsdienste, Managementdienste usw.) zur Risikostreuung und Steigerung der effektiven Rendite beitragen, insbesondere im Falle großer versorgungsähnlicher Entwickler und Investoren. Einige Projektentwickler gehen jedoch von äußerst ambitionierten Annahmen aus, was die wichtigsten Projektfaktoren betrifft. Diese realisieren sich möglicherweise nicht so wie erwartet. Dies kann ein Projekt mit zusätzlichen Risiken belasten und die Wahrscheinlichkeit erhöhen, dass die prognostizierte Eigenkapitalrendite nicht erreicht wird.

Private-Debt-Investitionen ermöglichen bessere Risiko-Rendite-Profile

Der Debt-Markt ist von dieser Kontraktion nicht in gleichem Maße betroffen. Beispielsweise liegen die Risikoaufschläge (Spreads) bei Senior Debt im Bereich Infrastruktur in Schwellenländern 400 bis 650 Basispunkte über dem risikolosen Zins. Dies entspricht einem Aufschlag von etwa 200 bis 400 Basispunkten gegenüber Senior-Infrastrukturanleihen in Industrieländern. Bei Mezzanine-Infrastrukturanleihen in Schwellenländern verhält es sich ähnlich: Spreads von 600 bis 1.000 Basispunkten über dem risikolosen Zins sind nicht unüblich. Das sind etwa 200 bis 400 Basispunkte mehr als bei vergleichbaren Instrumenten in entwickelten Märkten.

Gleichzeitig liegen die Ausfallquoten in Schwellenländern zwischen 1,3% und 2,2%, während es in Industrieländern zwischen 0,9% und 1,7% sind. Dies zeigt: Infrastructure Debt in Schwellenländern bietet erhebliche Renditeaufschläge gegenüber entwickelten Märkten, bei ähnlichem oder geringfügig höherem Risikoprofil.

Angesichts dessen ermöglichen Debt-Investitionen in erneuerbare Energie in Schwellenländern derzeit eine bessere risikobereinigte Rendite als Private-Equity-Investitionen. Fremdkapitalgeber haben Vorrang in der Kapitalstruktur, Vermögenswerte und Unternehmensgarantien bieten Sicherheiten – all das trägt dazu bei, das Risiko solcher Investitionen zu dämpfen. Zudem spricht die zusätzliche mögliche Marge von 200 bis 400 Basispunkten bei ähnlichem oder geringfügig höherem Risiko dafür, Investitionen in Schwellenländer gegenüber Engagements in entwickelten Märkten zu bevorzugen.

---

*) Ashwin West ist Leiter für nachhaltige Infrastruktur-Investments bei BlueOrchard.