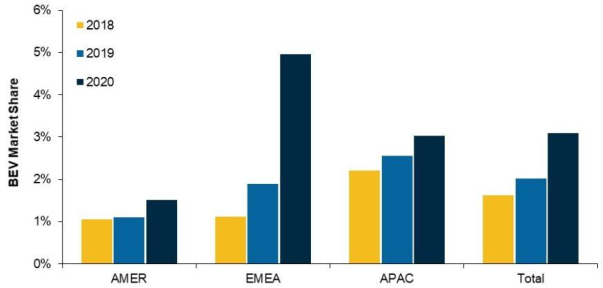

Im Jahr 2020 wurden weltweit 2 Millionen batterieelektrische Fahrzeuge verkauft. Ihr Marktanteil lag damit insgesamt bei 3,1%. Getrieben wurde das Wachstum vor allem durch einen Anteil von fast 5% in Europa (sh. Abb. 1), wo strenge neue Gesetze und großzügige Subventionen die Verbraucher zum Kauf animierten.

Das bevorstehende Auslaufen dieser Subventionen hat jedoch aus unserer Sicht als Kreditinvestoren wichtige Implikationen für den Sektor.

Abb. 1: Europa ist weltweit führend bei der Akzeptanz von Elektrofahrzeugen

Quelle: Bloomberg New Energy Foundation ab 02/03/2021

Wir gehen davon aus, dass der Marktanteil von batterieelektrischen Fahrzeugen weiter steigen wird, da die Emissionsstandards in Europa weiter verschärft werden und die neue Biden-Regierung in den USA wahrscheinlich nachziehen wird. Unternehmen, die ausschließlich batterieelektrische Fahrzeuge herstellen, haben dramatische Kursgewinne verbucht. Dagegen bestehen bei traditionellen Herstellern, allgemein bekannt als „Original Equipment Manufacturer“ (OEM), Sorgen wegen eher weniger überzeugenden batterieelektrischen Produkten und hoher Kosten.

Die Aktienkursentwicklung der Elektrofahrzeug-Spezialisten kann man bei ihren Kreditspreads dagegen nicht nachvollziehen. Der Risikoaufschlag ist hier im Allgemeinen deutlich höher als bei den traditionellen Autoherstellern. Gründe hierfür sind unter anderem solidere Bilanzen und höhere Kreditratings der traditionellen Autobauer.

Klare Herausforderungen, unterschätzte Vorteile

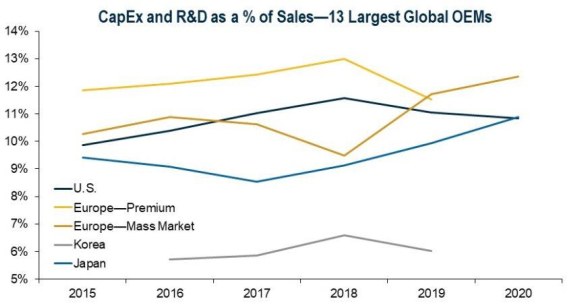

Es wird erwartet, dass Elektrofahrzeuge gegen Ende des nächsten Jahrzehnts einen weltweiten Marktanteil von etwa 50% erreichen werden, die Nachfrage nach Autos mit Verbrennungsmotoren also noch viele Jahre lang fortbestehen wird. Autobauer stehen vor der Herausforderung, in eine neue Antriebstechnologie investieren zu müssen, während sie gleichzeitig angesichts strengerer Emissionsstandards die konventionellen Verbrennungsmotoren mit sinkenden Skaleneffekten weiterentwickeln. Die Notwendigkeit dieser parallelen Investitionsprogramme hat zu stetig steigenden F&E-Kosten geführt – Capex und F&E machen mittlerweile fast 11% des Umsatzes aus (sh. Abb. 2), mit entsprechenden Konsequenzen für Rentabilität und Cashflow.

Abb. 2: Allgemeiner Anstieg von Capex und F&E durch gleichzeitige Investitionen in Verbrennungsmotoren und BEVs

Quelle: Geschäftsbericht Volkswagen. HINWEIS: Die Zahlen für das GJ20 sind noch vorläufig ab 02/03/2021.

Ein weiteres Problem für die Hersteller im Rahmen des technologischen Übergangs stellt die Rentabilität der BEVs selbst dar. Aufgrund der Batteriekosten, die etwa 10.000 US-Dollar pro Fahrzeug betragen, sind BEVs tendenziell 20-30% teurer als Benzinautos und im Vergleich zu ihren konventionellen Brüdern daher immer noch nicht besonders profitabel. Da die meisten traditionellen Automobilhersteller im Gegensatz zu spekulativen Technologiefirmen nicht über extrem hohe Aktienbewertungen oder finanzstarke Investoren verfügen, ist ihre Strategie, die hohen Margen und Cashflows aus den Verkäufen traditioneller Kraftfahrzeuge zu nutzen, um die Entwicklung der verlustbringenden BEV-Sparte zu finanzieren. Die steigenden Absatzzahlen der BEVs werden allerdings voraussichtlich vor allem auf Kosten der Verbrenner in den profitablen Premium- und SUV-Segmenten gehen: Batterien lassen sich in große Karosserien einfacher einbauen, ohne Platzverluste hinnehmen zu müssen, und die höheren Preise absorbieren die höheren Kosten leichter als im Kleinwagenbereich.

Die innovativsten unter den traditionellen Autoherstellern haben die erste Kostenwelle bei der Umstellung auf Elektrofahrzeuge bereits weitgehend bewältigt. Der VW-Konzern ließ in seiner fünfjährigen Investitionsplanung, die ein Gesamtvolumen von 150 Mrd. Euro hat, die Ausgaben für BEVs zwischen 2018 und 2020 relativ unverändert, obwohl das Unternehmen zwischen 2020 und 2025 die Einführung von 27 BEV-Modellen plant. Ähnliche Plattformen werden bei Daimler, Ford und BMW eingeführt, wo eine Plattform, ein „Skateboard“, sowohl für BEV als auch für traditionelle Verbrenner genutzt wird, was weitere Skaleneffekte ermöglichen soll. Dies wird allerdings möglicherweise auf Kosten eines geringeren Platzangebots und geringerer Fahrleistungen im Vergleich zu reinen BEV-Plattformen gehen. Einige Automobilhersteller haben sich für Partnerschaften mit Konkurrenten entschieden, um Plattformen gemeinsam zu nutzen und zu entwickeln – Honda wird die Ultium-Architektur von GM einsetzen, während Ford in Europa mit VW zusammenarbeiten wird.

Diese Plattformen mindern die Investitionskosten für BEVs und sorgen auch im konventionellen Automobilbereich durch die geringere Zahl von Motorvarianten und Modellen für mehr Effizienz, was dazu beitragen wird, den Cashflow während der technologischen Übergangsphase zu stützen.

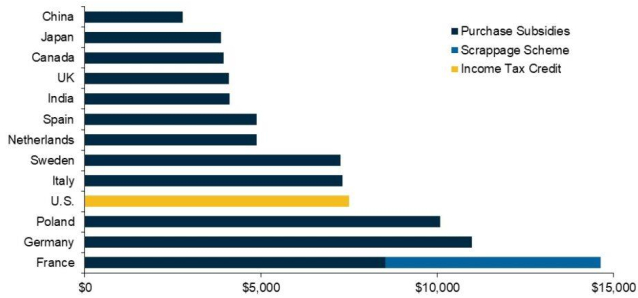

Außerdem werden Elektrofahrzeuge kurzfristig aufgrund der großzügigen staatlichen Subventionen aus unserer Sicht ausreichend profitabel sein. Das wird es den traditionellen Automobilunternehmen ermöglichen, ihre Fahrzeuge trotz des zunehmenden BEV-Anteils mit insgesamt ähnlicher Rentabilität zu verkaufen. Die verbesserten Aussichten für die Margen im Automobilsektor in den Jahren 2021 und 2022 spiegeln diese staatlichen Subventionen wider, insbesondere in Europa, wo Frankreich, Deutschland und Polen Subventionen in Höhe von 10.000 US-Dollar oder mehr bereitstellen (sh. Abb. 3). Außerhalb Europas und Chinas wird der Marktanteil der Elektrofahrzeuge langsamer wachsen und die Rentabilität weniger stark belasten.

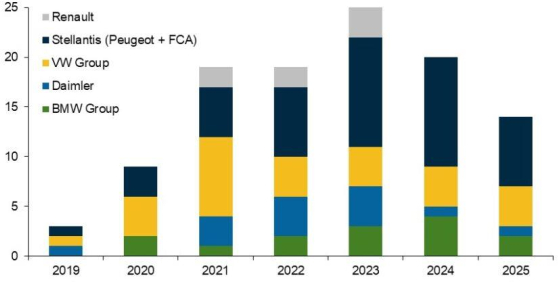

Die etablierten Automobilhersteller stehen in Bezug auf ihre Produkte bislang noch in der Kritik, es wird ihnen vorgeworfen, dass es ihnen im Vergleich zu reinen BEV-Herstellern an Reichweite, Stil und Qualität mangele. Wir glauben jedoch, dass die Kritiker die Erfahrung übersehen, die traditionelle Firmen im BEV-Bereich bereits gesammelt haben, vor allem Nissan mit dem Leaf und BMW mit dem i3, die beide schon seit einigen Jahren in Produktion sind. Beide Firmen werden in naher Zukunft Produktpaletten einführen, die mit den führenden Tesla-Modellen konkurrieren können. Insgesamt wollen die traditionellen Hersteller im Jahr 2023 bis zu 25 neue Modelle auf den Markt bringen. Die traditionellen Automobilkonzerne werden schon bald eine weit größere Palette von BEV-Produkten anbieten als die reinen BEV-Hersteller, und die Sieger in diesem Wettstreit stehen noch lange nicht fest.

Abb. 3 und 4: Subventionen für Elektrofahrzeuge in verschiedenen Ländern (US-Dollar) und europäische OEM-BEV-Modelleinführungen

Quelle: Bloomberg New Energy Foundation ab 02/03/2021.

Quelle: OEM-Materialien und IR-Gespräche, Bank of America Merrill Lynch ab 02/03/2021.

Vorsicht: Kurve

Über den Niedergang der traditionellen Automobilhersteller ist bereits viel gesagt und geschrieben worden. Wir sind aber davon überzeugt, dass sie die Stärke ihres Produktangebots und ihre Fähigkeit zur Effizienzverbesserung in den Jahren 2021 und 2022 ausspielen werden, was sich bereits in den Ergebnissen des vierten Quartals 2020 gezeigt hat. Obwohl die staatliche Unterstützung der Hersteller in den ersten Jahren der Elektrifizierung der Automobilindustrie von entscheidender Bedeutung war, ergeben sich daraus auch erhebliche Herausforderungen. Viele staatliche Subventionen werden ab 2022 auslaufen, insbesondere die extrem kostspieligen Maßnahmen, wie etwa die Verschrottungsprämien in Frankreich und Deutschland, während die Rentabilität von BEVs wahrscheinlich die angestrebten Ziele noch nicht erreichen wird.¹ Trotz des Potenzials für die weitere Zunahme der BEV-Akzeptanz ist das Auslaufen der Subventionen das größte Risikothema für die etablierten Unternehmen. Dies ist ein wesentlicher Grund, warum wir Hersteller aus den USA und Japan bevorzugen, die weniger unter Druck stehen, die Elektrifizierung schnell voranzutreiben. Sie können abwarten, bis die Batteriekosten durch die technische Entwicklung günstiger geworden sind.

Dieses Material stellt die Ansichten des Verfassers mit Stand zum 5. März 2021 dar und wird ausschließlich zu Informationszwecken zur Verfügung gestellt. Quelle(n) der Daten (soweit nicht anders angegeben): PGIM Fixed Income.

¹Während die Steueranreize gegebenenfalls fortgesetzt werden, sind die Kosten für direkte Subventionen möglicherweise zu hoch, um sie über einen längeren Zeitraum fortzuführen.

---

*) Alexander Latter, CFA, ist Senior Associate im europäischen Investment Grade Credit Research Team von PGIM Fixed Income. Er arbeitet in London. Alexander Latter kam 2014 zu PGIM und ist für europäische Banken, den Automobilsektor und REITs zuständig. Herr Latter hält einen BSc in Economics der Bath University und besitzt den Titel Chartered Financial Analyst (CFA).

PGIM Fixed Income ist ein globaler Assetmanager, der aktive Investmentlösungen für alle Anleihemärkte bietet. Das Unternehmen verfügt über Geschäftsstellen in Newark (New Jersey), London, Amsterdam, München, Zürich, Tokio und Singapur und verwaltet mehr als 968 Mrd. US-Dollar. Weitere Informationen finden Sie unter den IPE Referenzen und auf www.pgimfixedincome.com (Stand: 31.12.2020).

PGIM Fixed Income handelt hauptsächlich durch PGIM, Inc., eine Tochtergesellschaft von Prudential Financial, Inc. („PFI“), die gemäß dem U.S. Investment Advisers Act von 1940 als Anlageberater eingetragen ist. Die Registrierung als eingetragener Anlageberater setzt keine bestimmte Befähigung oder Ausbildung voraus. Im Vereinigten Königreich werden Informationen von PGIM Limited bereitgestellt, mit eingetragenem Firmensitz: Grand Buildings, 1-3 Strand, Trafalgar Square, London, WC2N 5HR). PGIM Limited ist von der britischen Finanzdienstleistungsaufsichtsbehörde (Financial Conduct Authority - FCA) zugelassen und wird von dieser reguliert (FRN 193418). Im Europäischen Wirtschaftsraum („EWR“) werden die Informationen von PGIM Netherlands B.V. bereitgestellt; dieses Unternehmen ist von der niederländischen Finanzmarktaufsicht (Autoriteit Financiële Markten, „AFM“) in den Niederlanden zugelassen und ist auf der Grundlage eines europäischen Passes tätig. In bestimmten EWR-Ländern werden Informationen von PGIM Limited, soweit die zulässig ist, unter Berufung auf Bestimmungen, Ausnahmen oder Lizenzen präsentiert, die PGIM Limited im Rahmen von vorübergehenden Zulässigkeitsregelungen nach dem Austritt des Vereinigten Königreichs aus der Europäischen Union zur Verfügung stehen. Diese Materialien werden von PGIM Limited und/oder PGIM Netherlands B.V. an Personen ausgegeben, die professionelle Kunden im Sinne der Regeln der FCA sind und/oder an Personen, die professionelle Kunden im Sinne der jeweiligen lokalen Gesetzgebung zur Umsetzung der Richtlinie 2014/65/EU (MiFID II) sind. PFI aus den Vereinigten Staaten gehört nicht zu Prudential plc., einem Unternehmen mit Hauptsitz im Vereinigten Königreich oder zu Prudential Assurance Company, einer Tochtergesellschaft der M&G plc, mit Hauptsitz im Vereinigten Königreich. Die in diesem Dokument enthaltenen Informationen beruhen auf öffentlich verfügbaren Informationen aus Quellen, die PGIM Fixed Income als zuverlässig erachtet. Die Informationen stellen die Ansichten und Meinungen des Autors mit Stand zum März 2021 dar und dienen ausschließlich der Information. Dieses Informationsangebot stellt keine Anlageberatung dar und sollte nicht als Grundlage für eine Anlageentscheidung verwendet werden. Änderungen der zugrunde liegenden Annahmen und Meinungen sind vorbehalten. 2021-2571

Position: Akzeptanz von Elektrofahrzeugen: Jenseits von Umweltschützern und Technikfreaks – Das Risiko droht nach dem Auslaufen der Subventionen