High-Yields

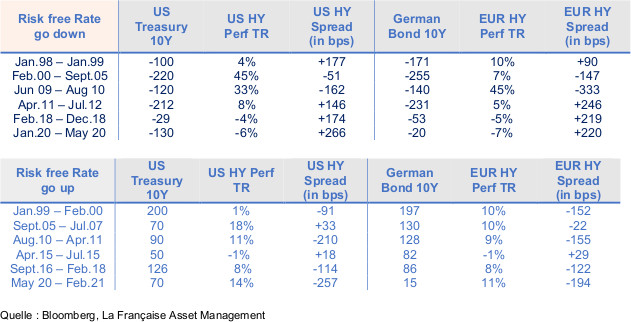

Historisch gesehen hatte der Anstieg der Zinssätze einen begrenzten und sogar positiven Einfluss auf die Performance des High-Yield-Sektors sowohl in den USA als auch in Europa. Letzterer ist abhängig von den Wachstumsaussichten und damit von den Ausfallraten.

So spiegelt ein Zinsanstieg – oder eine Versteilung der risikolosen Zinskurve – im Allgemeinen die Erwartungen der Anleger auf bessere wirtschaftliche Wachstumsaussichten wider und führt zu einer Verengung der High-Yield-Spreads (geringere Ausfallerwartungen). Umgekehrt spiegelt ein Rückgang der Zinssätze – eine Abflachung oder sogar Umkehrung der risikofreien Zinskurve – eine Verschlechterung der wirtschaftlichen Aussichten wider, was im Allgemeinen zu einem Anstieg der High-Yield-Credit-Spreads und somit zu einer negativen Performance der Anlageklasse führt.

Von allen Phasen des Zinsanstiegs gab es sowohl in Europa als auch in den USA die einzige negative Performance des High-Yield-Marktes zwischen April 2015 und Juli 2015 und beschränkte sich auf -1% (entsprechend einem Spread von +18 Basispunkten in den USA und +29 Basispunkten in Europa). Bei allen anderen Zinserhöhungen war die Performance des High-Yield-Marktes positiv (durchschnittlich +10% Gesamtrendite in den USA und Europa).

Tabelle 1: Steigende und fallende Zinssätze in den USA und Europa von Januar 1998 bis heute

Aktienmarkt

Während der Beginn des Jahres 2021 vor allem durch die Gewinnsaison getrieben sein sollte, hat der jüngste Anstieg der langlaufenden Zinsen aufgrund steigender Inflationserwartungen zu einem Anstieg der Volatilität an den Aktienmärkten geführt. Insgesamt entwickeln sich die Aktienmärkte trotz eines leichten Rückgangs, der vor allem Technologie-, Wachstums- und Qualitätsaktien betrifft, weiterhin positiv.

Historisch gesehen war die Korrelation zwischen langlaufenden Zinsen und Aktienmärkten in den letzten zwanzig Jahren strukturell positiv. Es gab jedoch Perioden erheblicher Dekorrelationen (Mitte 2006, Mitte 2013, Ende 2018), in denen Anleger überzogene Fed-Maßnahmen befürchteten. In den ersten beiden Fällen war der Drawdown relativ begrenzt, während im letzten Fall Ängste vor steigenden langlaufenden Zinsen durch Ängste vor einer Rezession ersetzt wurden und die FED zum Einlenken zwangen.

Die aktuelle Konstellation ist anders. Die Aktienmärkte sollten in der Lage sein, langlaufende US-Zinsen um 1,5% zu verkraften. Tatsächlich brechen Aktienmärkte am ehesten ein, wenn der Dividendensatz niedriger gewesen ist als der 10-Jahres-Zinssatz. Dies lässt Raum für einen Anstieg der US-Renditen und einen großen Spielraum für andere geografische Regionen.

Schließlich wirken sich die Impfungen, die wirtschaftliche Erholung, Stützungsmaßnahmen (fiskalisch und geldpolitisch) und die Basis für einen leichteren Vergleich der Ergebnisse, positiv auf die Aktienmärkte aus. Kurzfristig werden das Sektorexposure und die Wahl der Anlagestile zweifellos wichtiger sein als die Höhe des Exposures. Wir haben unser Exposure in Value erhöht, einem Stil, der nicht korreliert und eher den anderen hinterherhinkt. Wir befinden uns nicht an einem Wendepunkt, der einen starken Rückgang der Aktienmärkte verursacht, sondern eher in einer Marktrotation, mit einer Outperformance zyklischer und niedrig bewerteter Aktien. Diese Rotation kommt vor allem den Sektoren Energie, Rohstoffe und Banken zugute, die immer noch von attraktiven Bewertungen und einer gut ausgerichteten Gewinndynamik für 2021 profitieren.

---

*) Akram Gharbi, Head of High Yield Investment, La Française AM und Nina Lagron, Head of Large Cap, La Française AM

Marktkommentar: Steigende Zinsen und überhitzte Märkte?

Nina Lagron

Akram Gharbi