Die Widerstandsfähigkeit von Investoren wurde in diesem Jahr einem echten Härtetest unterzogen. Je näher aber die zweite Jahreshälfte rückte, desto mehr schienen sich Kapitalmärkte und wirtschaftliche Realität auseinander zu entwickeln – auch am Anleihemarkt. Doch Investoren sollten nicht vergessen: Genügsamkeit ist für jemanden fehl am Platz, der Widerstandsfähigkeit in sein Portfolio einbauen möchte.

Schaut man sich derzeit Primärmärkte und Renditeentwicklungen an, könnte man den Eindruck gewinnen, dass der Markt-Crash im März ein Ausreißer war. Die Bewertungen werden gestützt durch die Interventionen der Zentralbanken und Regierungen zugunsten der „coronageschädigten“ Volkswirtschaften und Unternehmen.

Das ist eigentlich nicht anders als in den letzten zehn Jahren. Mit Blick auf die Fundamentaldaten müssten viel mehr Unternehmen insolvent werden.

Dass der Internationale Währungsfonds im Juni seine Prognose für das globale BIP in diesem Jahr auf -4,9% verringert hat, zeigt, wie dramatisch die Lage ist.

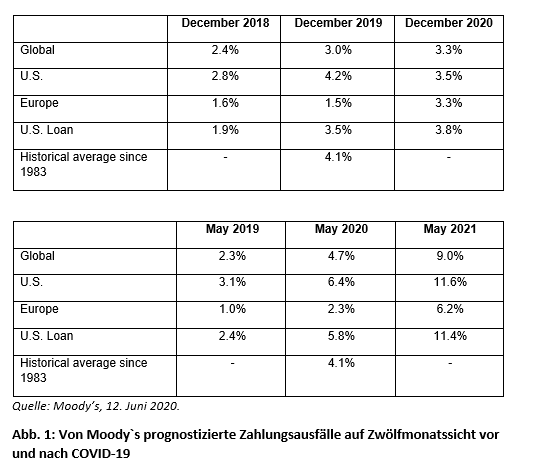

Rating-Agenturen haben schnell reagiert und Unternehmen zurückgestuft, doch wird es zweifelsohne eine weitere Runde geben und die Zahl der Ausfälle ansteigen. Schon in den ersten fünf Monaten dieses Jahres überstieg die Zahl der Ausfälle die Gesamtzahl für 2019, wie die Rating-Agentur Fitch am 1. Juli meldete. Mit dem Auslaufen der politischen Unterstützung werden Unternehmen mit nicht nachhaltigen Geschäftsmodellen unter Druck geraten, die Refinanzierung wird teurer oder sogar unmöglich. Dann wird sich die Corona-Krise doch deutlich unterscheiden von der Situation, die Unternehmen in den vergangenen zehn Jahren erlebt haben.

Kurzfristig hat die Krise nichts geändert, mittelfristig wird sie es aber tun. Das gilt sowohl für die Unternehmensseite, also wer nachhaltig aufgestellt ist und wer nicht, als auch für freiwillige oder erzwungene Veränderungen des Verhaltens und der Verbrauchertrends.

Portfolios widerstandfähiger machen

Unserer Meinung nach geht es bei Widerstandsfähigkeit von Investments darum, angemessene Risiken einzugehen, die zu den Erwartungen der Kunden passen: Märkte und Unternehmen zu verstehen, in die sie investieren, und darauf zu achten, flexibel zu bleiben. Resilienz entsteht durch einen bewährten Prozess, bei dem Risiken eingegangen und gemanagt werden.

Strukturelle Vorteile können eine solide Fundamentalanalyse und Portfoliokonstruktion bringen. Ziel der Portfoliokonstruktion ist die Optimierung risikobereinigter Erträge und die Einbettung von Diversifikation und Widerstandsfähigkeit in den Investmentprozess.

Portfoliomanager schätzen in der Regel ihre Fähigkeit, künftige Erträge zu prognostizieren, hoch ein. Daher neigen sie auch zu riskanteren Allokationen. Mithilfe der Portfoliokonstruktion können solche Tendenzen erkannt und abgemildert werden. Dafür kommen Tools wie Portfoliosensitivitäts-Analysen für unterschiedliche Szenarien zum Einsatz. Diese zeigen, wieviel Risiken bei der Suche nach Erträgen eingegangen werden und was mit einem Portfolio passieren kann, wenn die zentrale Investmentidee nicht funktioniert. Das ist ein gutes Rezept gegen zu optimistische Annahmen.

Wichtig für den Aufbau von Widerstandsfähigkeit sind auch die Diversifizierung von Ertragstreibern, die Überwachung der sich potenziell mit der Zeit verändernden Korrelationen sowie Stresstests von Portfolios.

Blickt man auf längerfristige Fundamentaldaten, so heißt Widerstandsfähigkeit auch, dass sich ein Geschäftsmodell an sich ändernde Bedingungen und Trends anpassen kann. In der Vergangenheit gab es viele Beispiele von Unternehmen, die sich dem Wandel widersetzt und nicht überlebt haben – von Kodak bis hin zur US-Videothekenkette Blockbuster. Widerstandsfähige Unternehmen verbindet, dass sie an vorderster Front bleiben und den Langfristblick bewahren.

„Ein guter Eishockeyspieler spielt dort, wo der Puck ist. Ein außergewöhnlich guter dort, wo der Puck sein wird“, hat der kanadische Eishockeyspieler Wayne Gretzky gesagt. Auf Unternehmen angewandt heißt das: Widerstandsfähige Unternehmen können Markttrends einen Schritt voraus sein.

Die Erholung: V-förmig, W-förmig oder ganz anders?

Am Markt für Unternehmensanleihen scheint der Investment-Grade-Bereich etwas attraktiver zu sein als der High-Yield-Bereich, da das Gros der Stützungsmaßnahmen der Notenbanken auf diese Unternehmen zielt. Entscheidend dürfte sein, nicht auf die Verlierer zu setzen.

V-Form, U-Form: Auch wenn über die Art der Erholung heftig diskutiert wird – für langfristige Investoren sind strukturelle wirtschaftliche und gesellschaftliche Trends wohl viel entscheidender. Wir bei Aviva Investors wollen nicht in Branchen investieren, in denen wir die Zukunft nicht klar absehen können. Solche Risiken werden nicht angemessen bezahlt.

Wichtig ist nach Unternehmen zu suchen, die weniger von Veränderungen betroffen sind und nach solchen, die von Veränderungen profitieren. Während des Lockdowns haben die Leute nicht aufgehört zu telefonieren oder Informationen im Internet abzurufen. Daher läuft auch der technologielastige US-Aktienmarkt gut. Und auf dem Anleihemarkt stehen Tech-Unternehmen gut da.

Defensive Sektoren wie Healthcare und Pharma, die sich in der Vergangenheit in Rezessionen gut entwickelt haben, tun dies jetzt ebenso. Doch auch im Finanzbereich gibt es Chancen – bei aller Skepsis von Investoren.

ESG macht widerstandsfähiger

Es wird allerdings auch Branchen geben, die zu den Verlierern gehören. Ein gutes Beispiel ist der US-Energiesektor. Der hat unter dem Ölpreiskrieg zwischen Russland und Saudi-Arabien Anfang 2020 gelitten. Das Problem auf der Nachfrageseite durch die anstehende Dekarbonisierung der Volkswirtschaften ist aber viel größer. Da kommt die Analyse von Umwelt-, sozialen und Governance-Faktoren (ESG) ins Spiel: nichtfinanzielle Faktoren heranzuziehen und diese bei der Branchen- und Unternehmensanalyse zu berücksichtigen, um zu verstehen, wie sich Trends entwickeln.

Auch Engagement der Investoren, also aktives Aktionärstum, ist enorm wichtig, wenn es darum geht, Ölkonzerne zum Umstieg auf erneuerbare Energien zu ermuntern.

Unter den Autobauern dürften langfristig die überleben, die auf Elektromobilität setzen. Verschwinden dürften jene, die an Verbrennungsmotoren festhalten. Entweder dreht sich die Marktstimmung gegen sie, oder sie werden reguliert oder müssen aufgrund von Klagen ihr Geschäft aufgeben.

ESG hilft dabei, langfristige Trends aufzudecken, die COVID-19 ins Rampenlicht gerückt hat – von der Dekarbonisierung bis hin zu Diversity.

Wie viel wichtiger wird ESG aus Investmentsicht werden? Ob es sich um Plastik oder Flugzeuge handelt: COVID-19 zeigt, dass Menschen Dinge anders machen wollen. Das müssen sie verstehen, wenn sie widerstandsfähige Anleiheportfolios aufbauen wollen.

---

*) Colin Purdie ist Chief Investment Officer Credit bei Aviva Investors

Kommentar: Widerstandsfähigkeit im Anleihebereich: Bewährungsprobe steht noch aus

Colin Purdie