Die Bilanzen von Versicherern sind sehr komplex, was sich auch auf die Verwaltung ihrer Bestände auswirkt. Diese Komplexität erfordert einen „Buy-and-Maintain“-Ansatz und die Einhaltung zahlreicher Anlagebeschränkungen, buchhalterischen Überlegungen und aufsichtsrechtlichen Vorgaben. Folglich sind Vergleiche der Portfolioperformance mit Standard-Benchmark-Indizes für die Beurteilung des Mehrwerts der Vermögensverwalter, nur begrenzt hilfreich. Wie kann der Versicherer also objektiv feststellen, ob sein Vermögensverwalter gute Arbeit leistet?

Verwaltung von Versicherungsportfolios

Lebensversicherer haben langfristige Anlagehorizonte und mehrdimensionale Bilanzen. Folglich sind sie in der Regel ertragsorientiert, nutzen Cashflows, um die Verbindlichkeiten zu decken, und verfolgen einen Buy-and-Maintain-Anlageansatz. Wenn Portfoliomanager also einen Vermögenswert kaufen, möchten sie ihn bis zur Fälligkeit in der Bilanz behalten, es sei denn, es gibt einen zwingenden Grund, ihn früher zu verkaufen. Die Umschlagshäufigkeit von Vermögenswerten und die damit verbundene steuerliche Behandlung können sich auf die Solvency-II-Kapitalposition des Versicherers auswirken und Rechnungslegungskennzahlen wie die Buchrendite beeinträchtigen. Verkaufsgründe sind u. a. eine Verschlechterung der Kreditwürdigkeit oder bilanzielle Erwägungen wie eine Änderung der strategischen Vermögensallokation.

Versicherer können zusätzliche Ziele einführen, die das Anlageuniversum des Vermögensverwalters einschränken. Zu diesen Zielen können Durationsvorgaben, ESG-Anforderungen, die Einhaltung von Länderbeschränkungen oder die Konzentration auf die Kapitalgenerierung anstelle der Gesamtrendite gehören.

Performance-Bewertung von Fixed-Income

Die übliche Bewertungsmethode eines aktiv verwalteten Portfolios ist der Vergleich mit einem breiten Index. Die Zusammensetzung der Indizes für festverzinsliche Wertpapiere ändert sich regelmäßig, da neue Titel in das Universum aufgenommen und bestehende Titel entfernt werden. Ein Buy-and-Maintain-Vermögensverwalter hat eine begrenzte Handelsflexibilität, sodass sich das Portfolio nicht mit dem Index weiterentwickelt. Darüber hinaus kann der Manager daran gehindert werden, einige Anleihen im Index zu kaufen. Die daraus resultierenden Abweichungen von der Benchmark und die damit verbundenen Renditeunterschiede sind nicht das Ergebnis seiner aus dem aktiven Ansatz resultierenden Meinung. Wie kann ein Versicherer also beurteilen, ob der Vermögensverwalter einen Mehrwert schafft?

Praktikabilität versus Komplexität

Der Investor hat die Wahl zwischen einer einfachen und intuitiven Kennzahl, die die Komplexität möglicherweise nicht erfasst, und einer komplexen Kennzahl, die schwer umzusetzen und möglicherweise sowohl für den Investor als auch für den Vermögensverwalter undurchsichtig ist.

Ein Investor könnte die oben dargestellten Schwierigkeiten ignorieren und einfach einen Standardindex verwenden. Das größte Hindernis besteht darin, dass die relativen Renditen, insbesondere auf kurze Sicht, übermäßig von allgemeinen Marktbewegungen beeinflusst werden und daher die Fähigkeiten des Vermögensverwalters nicht genau widerspiegeln. Eine andere Methode ist die Verwendung eines definierten Spread- oder Gesamtrenditeziels. Solche Ziele sind leicht zu überwachen und zu messen. Die Definition eines geeigneten Zielniveaus, das die Buy-and-Maintain-Beschränkungen einbezieht und den kurzfristigen Markteinfluss berücksichtigt, ist jedoch eine Herausforderung.

Wir haben eine Methode entwickelt, die darauf abzielt, den Mehrwert des Vermögensverwalters unter Berücksichtigung der relevanten Beschränkungen richtig zu berechnen. Sie gliedert öffentlich verfügbare Indizes in Rating- und/oder Laufzeitkategorien und ordnet das Portfolio den Merkmalen dieser Kategorien zu. Die sich daraus ergebenden Metriken sind intuitiv und nützlich, bringen jedoch eine gewisse operative Komplexität mit sich.

Die Performance-Kennzahl besteht aus zwei Komponenten: Kapitalaufbau zur Bewertung der Renditen und Verluste als Maß für das Risiko. Für die Rendite ermitteln wir den Credit-Spread des Portfolios im Vergleich zur Benchmark; für das Risiko vergleichen wir die realisierten Verluste mit den erwarteten Verlusten. Diese Elemente bilden den Kern des Mandats eines Vermögensverwalters, der darin besteht, überdurchschnittliche Anlagerenditen zu erzielen und Kreditausfälle zu vermeiden.

Bewertung der Portfoliorenditen

Der Credit-Spread stellt den Kapitalwert einer Anleihe dar, wenn sie bis zur Fälligkeit gehalten wird. Der gehandelte Spread jeder Anleihe wird mit einer Kohorte innerhalb eines geeigneten Benchmark-Index verglichen. Für das europäische Investment-Grade-Kreditportfolio unterteilen wir den Index in Rating- und Laufzeitbereiche (z. B. BBB-Rating 3-5 Jahre oder A-Rating 7-10 Jahre) und ordnen jede Anleihe im Portfolio diesen Rasterpunkten zu. Jede Verzerrung des Portfolios hin zu einem höheren Rating oder einer längeren Laufzeit als der Index wird genau erfasst, da jede Anleihe mit ihrer entsprechenden Rating- und Laufzeitkohorte verglichen wird.

Messung der Portfolioverluste

Die zweite Komponente der Messung ist der Verlust. Ein Vermögensverwalter versucht, den erwarteten Verlust eines Portfolios zu minimieren, der aus Ausfällen oder kreditbedingten Verkäufen resultiert, d. h. aus präventiven Verkäufen, die darauf abzielen, Ausfälle zu vermeiden. Unsere Methode bewertet die Auswirkungen solcher Ereignisse für das relevante Anlageuniversum und vergleicht sie mit den von einer der großen Rating-Agenturen bewerteten erwarteten Verlusten des Portfolios.

Bei kreditbedingten Verkäufen wird der Spread zum Zeitpunkt des Kaufs und der Spread zum Zeitpunkt des Verkaufs verwendet, um den Kapitalverlust zu berechnen. Wir verwenden den Spread und nicht die Preisentwicklung, da die Auswirkungen der Zinssätze auf den Preis durch eine entsprechende Änderung des Werts der Verbindlichkeiten kompensiert werden sollten. Bei einem ausgefallenen Vermögenswert verwenden wir den wiedererlangten Wert. Dies kann die Berechnung komplexer machen, da es einige Zeit dauern kann, bis die Erlöse aus dem Vermögenswert wiedererlangt werden, insbesondere wenn auf den Ausfall eine komplizierte Umstrukturierung folgt.

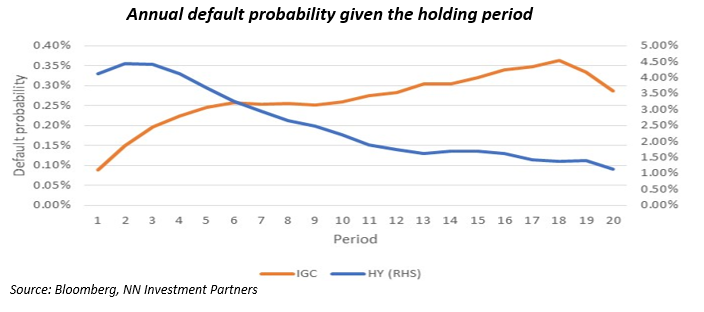

Der realisierte Verlust wird dann mit dem erwarteten Verlust verglichen, wobei zwei Methoden angewandt werden. Bei der ersten Methode wird der erwartete Verlust anhand der langfristigen kumulativen Ausfallmatrizen der Rating-Agenturen, der Haltedauer der Anleihen und des Anleiheratings ermittelt. Diese Methode könnte als die geeignetste für ein Buy-and-Maintain-Portfolio angesehen werden, da es sich um ein langfristiges Portfolio handelt. Ein Vermögensverwalter sollte daher über einen vollständigen Konjunkturzyklus hinweg bewertet werden. Ein günstiges Kreditumfeld wie in den letzten Jahren wird den Verwalter im Vergleich zu den langfristig erwarteten Ausfallraten höchstwahrscheinlich begünstigen. Die folgende Grafik zeigt, wie sich die erwarteten Ausfallquoten im Laufe der Zeit für Anleihen mit höherem (Anstieg) bzw. niedrigerem (Rückgang) Rating verändern, und verdeutlicht, wie wichtig es ist, die Haltedauer in die Bewertung einzubeziehen.

Eine aktuellere Version zur Anpassung an Berichts- und Bewertungszyklen

Die Bewertungs- und Berichtszyklen der Vermögensverwalter sind deutlich kürzer als die Wirtschaftszyklen, auf denen die erwarteten Ausfallverluste beruhen. Daher verwenden wir auch eine zeitnähere Messung, die auf den Bewertungen der Rating-Agenturen zu den Ausfällen auf dem Markt pro Rating-Kohorte im vergangenen Jahr im Verhältnis zur Marktgröße beruht. Der größte Nachteil dieser Methode ist ähnlich wie der des Standard-Benchmarking von Buy-and-Maintain-Portfolios: Vermögensverwalter können ihre Portfolios nicht an die aktuellen Marktbedingungen anpassen. Wir sind der Meinung, dass sowohl die kurz- als auch die langfristigen Messungen, insbesondere in Kombination, einen Mehrwert bieten, solange man sich auch ihrer Mängel bewusst ist.

Die nächste Tabelle zeigt, wie eine Investment-Grade- und eine High-Yield-Anleihe bewertet werden würden. In beiden Kohorten gab es 2021 keine Ausfälle, sodass dem Vermögensverwalter kein Vorteil für die Vermeidung von Portfolioverlusten zugeschrieben wird, da auch der Markt selbst keine Verluste erlitt.

Eine weitere Erweiterung der Metrik umfasst die Bewertung der erwarteten gegenüber den tatsächlichen Herabstufungen aus dem Investment-Grade-Bereich, was jedoch nicht Gegenstand dieses Artikels ist.

Überlegungen zur Anwendung der Methodik

Die größte Hürde bei der Anwendung dieser Methodik ist die Beschaffung von Spread- (oder zumindest Preis-) und Ratingdaten für jeden Trade.

Eine zweite Überlegung ist, dass trotz des Verzichts auf traditionelle Benchmarks gewisse Verzerrungen bestehen bleiben könnten. So können beispielsweise Anleihen aus dem Energiesektor aufgrund von ESG-Vorgaben aus einem Portfolio ausgeschlossen werden. Wenn diese Anleihen größere Spreads als andere Sektoren aufweisen und einen großen Teil des BBB-Ratings ausmachen, könnte das relative Maß so verzerrt sein, dass sie auf eine Underperformance der BBB-gerateten Anleihen im Portfolio hinweist. Darüber hinaus sind die Kohorten nicht auf Notched-Rating-Ebene verfügbar, was die Ergebnisse beeinträchtigen kann.

Schließlich stellt sich die Frage, ob die Kennzahlen als explizite Zielvorgabe für einen Vermögensverwalter geeignet sind. Wir sind der Meinung, dass diese Messgrößen einen guten Hinweis darauf geben, wie ein Vermögensverwalter in dem vielschichtigen Umfeld von Buy-and-Maintain-Versicherungsanlagen abschneidet. Dennoch ist es schwierig, alle Komplexitäten der Bilanz genau zu berücksichtigen und sämtliche zwischen dem Portfolio und der Benchmark auftretenden Verzerrungen so weit zu beseitigen, dass der Vermögensverwalter diese Kennzahl explizit einhalten kann.

Schlussfolgerung

Versicherer haben komplexe Bilanzen und verlangen von ihren Vermögensverwaltern oft maßgeschneiderte Portfolios. Solche maßgeschneiderten Anlageprogramme mit geringem Umsatz machen es schwierig, die Leistung des Verwalters objektiv zu bewerten. Bei der Auswahl eines Bewertungsmaßstabs müssen Versicherer daher einen Kompromiss zwischen Praktikabilität und Komplexität eingehen. Die NN IP-Methode ist zwar operativ komplexer, bietet aber intuitive Ergebnisse, die den Mehrwert des Vermögensverwalters angemessen widerspiegeln. Wir sind daher der Ansicht, dass sie eine geeignete Alternative zur Verwendung von Standard-Benchmarks darstellt, die zwar einfach zu implementieren sind, aber nicht die Erkenntnisse liefern, die der Versicherer benötigt, um die Anlageperformance angemessen zu bewerten.

---

*) Sam Taylor, Willem van Dommelen und Gijs van Oostrom, NN Investment Partners

Kommentar: Performance-Bewertung von Fixed-Income-Portfolios – eine Herausforderung für Versicherer