Dabei stärkt die digitale Kreditvergabe nicht nur die finanzielle Teilhabe, sondern schafft auch ein größeres Angebot an verfügbaren Krediten. Laut der University of Cambridge hat von 2015 bis 2020 das Marktvolumen der digitalen Kreditvergabe global (ex China) von 44 Mrd. US-Dollar auf 113 Mrd. US-Dollar und damit um rund 156% zugenommen. Dabei machen die USA, gefolgt vom Vereinigten Königreich und dem restlichen Europa, die größten Märkte aus.

Bei den digitalen Kreditplattformen handelt es sich meist um FinTechs, die bei der Prüfung der Kreditnehmer auf Algorithmus-basierte Prozesse und nicht wie die Banken auf langwierige bürokratische Verfahren setzen. Im Bereich der privaten Konsumentenkredite verbinden die P2P-Plattformen private Kreditgeber mit privaten Kreditnehmern. Zudem gibt es sogenannte „Buy Now Pay Later“-Anbieter, die zunehmend beim Onlineshopping als Rechnungs-Abwickler fungieren und den Shopping-Kunden die Zahlung auf Rechnung und in Raten – gegen Zinszahlung – ermöglichen. Vor allem junge Leute im Alter von 18 bis 34 Jahren, die womöglich noch nicht über ein hohes Vermögen verfügen, nehmen diese Möglichkeit vermehrt in Anspruch.

Doch nicht nur private Kreditgeber oder die Kreditplattformen, sondern auch institutionelle Investoren können von den Zinserträgen der vergebenen Kredite profitieren. Durch Investition in ein sorgfältig ausgewähltes, diversifiziertes Portfolio können auch institutionelle Investoren marktunabhängige, überdurchschnittliche Zinserträge, bei relativ geringem Risiko realisieren.

Konsumentenkredite als Zinsquelle

Sowohl private als auch professionelle Anleger sind schon seit über 10 Jahren mit dem Dilemma eines Niedrigzinsumfelds konfrontiert. Zu dieser misslichen Lage hat sich zudem noch eine historisch hohe Inflationsrate hinzugesellt, die die Nettorendite weiter schmälert.

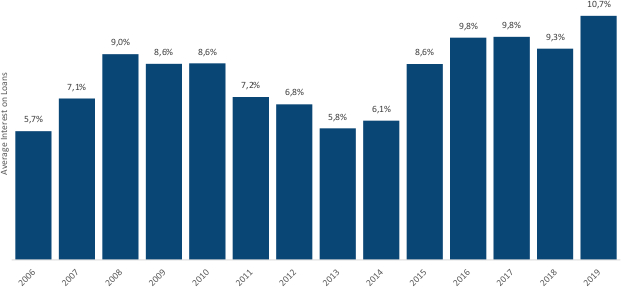

Auf dem Markt für digitale Kreditvermittlung zeichnet sich hingegen eine abweichende Entwicklung ab. An Daten des ältesten britischen P2P-Unternehmens Zopa zeigt sich über die vergangenen 15 Jahre ein exponentiell wachsendes Kreditvolumen. Während der Leitzins von der Bank of England seit 2009 auf nahe Null gesenkt wurde und auch die Renditen von kurzlaufenden britischen Staatsanleihen sich in diesem Bereich bewegen, ist das Zinsniveau der über Zopa vergebenen Kredite stetig gestiegen und hat 2019 die Marke von 10% überschritten. Dieser Entwicklung konnten Wirtschaftskrisen, wie die von 2008 oder Finanzmarktturbulenzen, wie in 2018, nichts anhaben. Bemerkenswert ist, dass auch in diesen schwierigen Phasen die Ausfallraten weiter gering blieben.

Abb. 1: Durchschnittlicher Zins auf Kredite von Zopa

Quelle: Zopa / nordIX

Die skizzierte Entwicklung ist darauf zurückzuführen, dass die Zinsen der Konsumentenkredite durch Angebot und Nachfrage bestimmt werden. Während für deutsche Konsumenten ein breiteres Angebot an Kreditgebern zur Verfügung steht, ergibt sich ein anderes Bild, wenn man zu unseren europäischen Nachbarn schaut. Vor dem Hintergrund eines geringeren Wettbewerbs müssen Konsumenten mit deutlich höheren Zinsen – in einer Spanne von 4-12% – rechnen.

Dies gilt beispielsweise für die Schweiz, Finnland oder auch Lettland. Hinzu kommt, dass durch den öffentlichen Charakter auf den P2P-Plattformen ein hoher sozialer Druck entsteht, der für die Zahlungsmoral förderlich ist. Letztere ist auch dadurch bedingt, dass im Falle eines Zahlungsausfalls schwerwiegende Konsequenzen drohen. Unzuverlässige Konsumenten können nicht nur keine weiteren Kredite aufnehmen, sondern genauso wenig Kauf- und Leasingverträge abschließen.

So können institutionelle Investoren an dieser aussichtsreichen Assetklasse teilhaben

Die Anlage in europäische Konsumentenkredite über einen deutschen AIF auf Basis eines strukturierten Investment- und Due Diligence-Prozesses bietet institutionellen Investoren die Möglichkeit, an dieser ertragsstarken Assetklasse innerhalb Europas teilzuhaben. Dabei ist das Ziel ein stark diversifiziertes Portfolio mit europäischen Kreditnehmern und überdurchschnittlichen Zinssätzen. Unser nordIX European Consumer Credit Fonds, der erste deutsche Fonds der in digital vermittelte Konsumentenkredite aus Europa investiert, strebt die Kooperation mit rund 20 Kreditplattformen und eine Zielrendite von 4% nach Kosten pro Jahr an. Den Kern des Investmentprozesses bildet die Due Diligence der Plattformen. Diese umfasst drei Stufen, die Analyse des Loan Books, die Prüfung der Kreditvergabe und der internen Prozesse, sowie einen externen Audit zur Sicherstellung der Datenqualität.

Zuletzt wird auch das von institutionellen Investoren immer stärker geforderte Investieren nach ESG-Kriterien umgesetzt. So werden beispielsweise digitale Kreditvermittler, die Wucherzinsen verlangen, Notsituationen ihrer Kunden ausnutzen oder stark intransparente Angebote machen, ausgelassen. Wenn Kreditplattformen nachhaltige Projekte finanzieren, werden diese bevorzugt. Außerdem werden nur Länder mit einem ESG-Mindestrating berücksichtigt.

Mit europäischen Konsumentenkrediten smart und stabil investieren

Der Markt für alternative Finanzierung ist eine Wachstumsnische, die angesichts der Digitalisierung, des einfachen Zugangs und der hohen Nachfrage zunehmend an Bedeutung gewinnt. Digitale Kreditplattformen für private Konsumentenkredite aus verschiedenen europäischen Ländern weisen überdurchschnittliche Zinserträge bei geringen Ausfallraten auf.

---

*) Claus Tumbrägel, Vorstand, nordIX AG

Kommentar: Konsumentenkredite - eine bisher wenig erschlossene Zinsquelle

Claus Tumbrägel