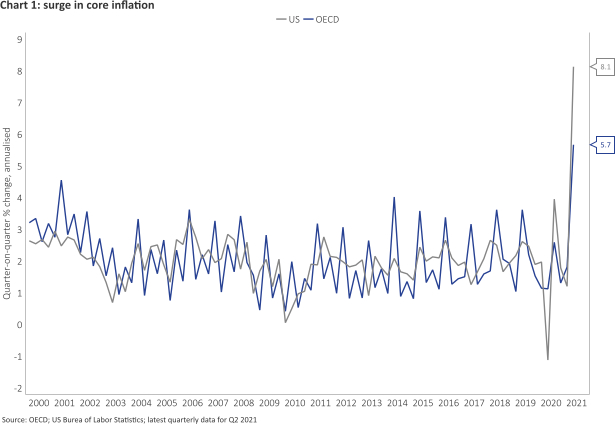

Die Covid-19-Pandemie verursachte einen disinflationären Schock in der Weltwirtschaft, da die Gesamtnachfrage stärker zurückging als das Angebot, was durch einen starken Rückgang der Rohstoffpreise unterstrichen wurde. Doch mit der Lockerung der Social-Distancing-Beschränkungen und der Erholung der Nachfrage steigen die Preise für die am stärksten von der Pandemie betroffenen Waren und Dienstleistungen wieder an. Überdies treiben die anhaltenden Versorgungsengpässe – weltweite Verknappung von Mikrochips und steigende Transportkosten – und das Ungleichgewicht bei den Arbeitskräften die Preise in die Höhe. Obwohl der Anstieg der jährlichen Inflationsrate in den letzten Monaten deutlich zu erkennen war, übertraf er insbesondere in den USA die Konsensprognosen.

Unserer Ansicht nach werden das Ausmaß der anhaltenden fiskalischen und monetären Unterstützung, die außerordentlich lockeren Finanzierungskonditionen, der durch eine weitere Wiedereröffnung freigesetzte Nachholbedarf und die anhaltenden Versorgungsunterbrechungen die Inflation in den USA höher und nachhaltiger machen, als die Marktteilnehmer und die Federal Reserve erwarten.

Auch außerhalb der USA war der jüngste Preisanstieg bemerkenswert. So auch in der Eurozone, wo wir gegen Ende 2021 eine Gesamtinflation von 3% oder mehr erwarten. Wie auch in anderen Ländern führen Versorgungsengpässe und der Wiederanstieg der Preise für Waren und Dienstleistungen, die am stärksten von der Pandemie (und den rückgängig gemachten Mehrwertsteuersenkungen) betroffen waren, zu einer stärkeren Geldentwertung. Dennoch ist der Inflationsdruck weniger ausgeprägt als in den USA, weil die Haushaltseinkommen und die verfügbaren Ersparnisse dort durch fiskalische Anreize stärker gestiegen sind und die Wirtschaft in der Eurozone weniger Schwung hat.

Abb. 1: Anstieg der Kerninflation

Die Zentralbanker tun den Anstieg der Inflation als „vorübergehend“ ab, und der Anleihemarkt teilt diese Ansicht, da die Renditen von Staatsanleihen nahe den historischen Tiefständen liegen. Die Gefahr besteht nun darin, dass der Inflationsdruck zunimmt, da die Zentralbanken entschlossen sind, „hinter der Kurve“ zu bleiben. Überdies könnte die hohe und weiter steigende Staatsverschuldung zusammen mit der fortgesetzten quantitativen Lockerung die Glaubwürdigkeit der Zentralbanken in Bezug auf ihre Inflationsziele untergraben. So besteht das Risiko, dass sich Inflation und Inflationserwartungen beschleunigen und die Zentralbanken zu einer aggressiveren geldpolitischen Reaktion zwingen, was wiederum Risiken für das Wachstum mit sich bringt.

Die strukturellen Triebkräfte der „niedrigen“ Inflation schwinden ebenfalls: Die Globalisierung hat mit der Entkopplung der Wirtschaftsbeziehungen zwischen den USA und China, den Schwachstellen der globalen Lieferketten, die durch die Pandemie (und zunehmend durch den Klimawandel) offenbar wurden, und dem Rückgang der Bevölkerung im erwerbsfähigen Alter, der die Verhandlungsmacht der Arbeitnehmer stärken wird, ihren Höhepunkt erreicht. Technologische Fortschritte sind nach wie vor eine starke anti-inflationäre Kraft, aber die öffentliche und politische Stimmung wendet sich gegen ungebremste Innovation, die als Bedrohung für Arbeitsplätze und als Verstärker sozialer Ungleichheit wahrgenommen wird. Häufigere extreme Wetterereignisse und der Übergang zu einer kohlenstofffreien Wirtschaft werden eine weitere Quelle für Inflationsschwankungen und höhere Preise sein.

Die Nettoauswirkungen der strukturellen Inflationsfaktoren sind komplex und ändern sich im Laufe der Zeit. Aber unserer Ansicht nach verschiebt sich das Gleichgewicht der Risiken in Richtung höherer Inflation und hin zu einem Ende der sogenannten „Lowflation“ des vergangenen Jahrzehnts.

Höhere Inflation bewältigen – keine einfachen Optionen für Anleger

Es ist nicht einfach für Investoren, ihre Portfolios angesichts eines erhöhten Inflationsrisikos zu verwalten: Höhe und Tempo einer anziehenden Inflation sowie der allgemeine Wachstums- und Politikhintergrund beeinflussen die relative Performance von Vermögenswerten. Die chronische Inflation der 1970er Jahre ging auch mit schwachem Wachstum (Stagflation) und negativen realen Renditen für Anleihen und Bargeld sowie kaum positiven Renditen für Aktien einher. Rohstoffe und Gold boten eine Absicherung gegen die chronische Inflation der 1970er Jahre, aber es gibt nur wenige historische Belege dafür, dass Gold ein effektiver Schutz in einem Umfeld moderat steigender Inflation ist.

Steigende Inflation schwächt die negative Korrelation zwischen Anleihe- und Aktienrenditen, die die Grundlage vieler Anlageportfolios bildet, und kann sie sogar umkehren. Es ist bemerkenswert, dass die negative Korrelation zwischen Anleihen und Aktien in den vergangenen Monaten vor dem Hintergrund einer höheren Inflation zurückgegangen ist. Anleihen bieten jedoch auch bei einer schwächeren oder sogar positiven Korrelation mit Aktien weiterhin Diversifizierungsvorteile, da sie die Volatilität eines Portfolios deutlich dämpfen.

Auch wenn der Wechsel von einer „niedrigen“ zu einer moderat steigenden Inflation wenig dramatisch ist, so sollten die Anleger ihn dennoch berücksichtigen. Das „Lowflation“-Regime, das wir seit der globalen Finanzkrise erlebt haben, ist gekennzeichnet durch eine Inflation, die dauerhaft unter den Zielvorgaben der Zentralbanken liegt, durch regelmäßige Deflationsängste als Reaktion auf eine auch nur geringfügige Verlangsamung des Wirtschaftswachstums, die ein fortgesetztes Quantitative Easing rechtfertigen, und durch Zinssätze an oder nahe der effektiven Untergrenze.

Unserer Meinung nach wäre ein Ende der „Lowflation“ positiv für die Anleger, auch wenn der Übergang sich als schmerzhaft erweisen könnte.

Statt dramatischer und stark korrelierter „risk-on/risk-off“-Bewegungen an den globalen Finanzmärkten, die durch Deflationsängste und das An- und Abzapfen von Zentralbankliquidität ausgelöst werden, erwarten wir eine größere Streuung und Diversifizierung der Renditen von Vermögenswerten, wobei ihre Preise in erster Linie durch fundamentale Informationen und relative Bewertungen bestimmt werden.

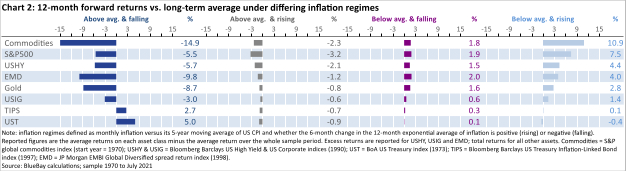

Abb. 2: 12-Monats-Forward-Renditen in verschiedenen Inflationsszenarien

Die obige Abbildung 2 zeigt die mittleren erwarteten 12-Monats-Renditen für ausgewählte Vermögenswerte in vier verschiedenen Szenarien:

1. Aktuelle Inflation über 5-Jahres-Durchschnitt und fallend

2. Aktuelle Inflation über dem Durchschnitt und steigend

3. Aktuelle Inflation unter dem Durchschnitt und fallend

4. Aktuelle Inflation unter dem Durchschnitt und steigend

Das erste und das letzte Szenario zeigen unserer Meinung nach ein ausgeprägtes Renditemuster, das mit den späten und frühen Phasen des Konjunkturzyklus übereinstimmt. In der derzeitigen, frühen Erholungsphase des Konjunkturzyklus liegt die Inflation unter dem Zielwert, steigt aber an, und wachstumsempfindliche, reflationäre Anlagen – wie Rohstoffe, Aktien und hochverzinsliche Anleihen, sowohl in Industrie- als auch in Schwellenländern – übertreffen die als sicher geltenden Anlagen mit langer Laufzeit. Inflationsindexierte Anleihen (TIPS) schneiden in einem Umfeld unterdurchschnittlicher und steigender Inflation in der Regel besser ab als nominale Staatsanleihen.

In einem Umfeld mit steigender, überdurchschnittlicher Inflation schneiden die Anlagen im Vergleich zu ihrem langfristigen Durchschnitt schlechter ab. Weniger liquide Anlagen, auch in Schwellenländern, strukturierte Kredite, die ein stabiles Einkommen bei geringem Zinsrisiko und niedriger Volatilität bieten, sowie Sachwerte dürften die Portfolios in einem höheren Inflationsumfeld aufwerten. Rohstoffe erwiesen sich eher als wirksame Absicherung gegen eine steigende Inflation als Gold. Dies gibt zu denken in Zeiten des Wandels. Wie bereiten Sie Ihr Portfolio auf ein erhöhtes Inflationsrisiko vor?

---

*) David Riley, Chief Investment Strategist, BlueBay Asset Management

Kommentar: Inflationsmanagement – keine einfachen Optionen

David Riley