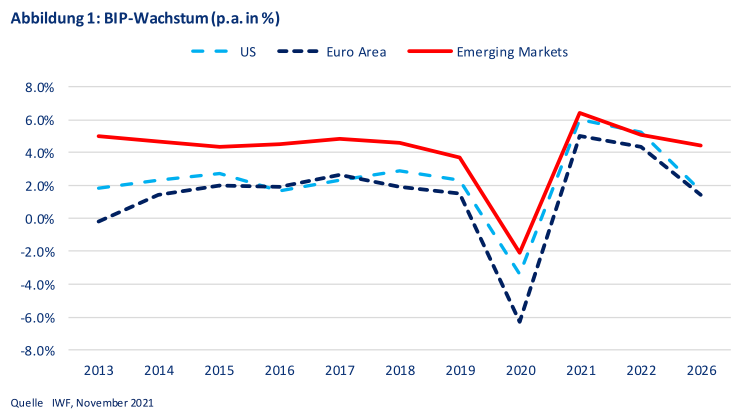

Weltwirtschaft: Der globale wirtschaftliche Aufschwung wird nach der kräftigen Erholung des Jahres 2021 weitergehen, wenn auch in langsamerem Tempo. Neue Corona-Ausbrüche bleiben zwar ein ständiges Risiko, doch wir glauben, dass viele Schwellenländer dafür besser gewappnet sind als erwartet – mit Impfquoten, die denen in den Industrieländern gleichen. Der IWF stützt diese These, indem er davon ausgeht, dass die Schwellenländer 2022 ein Wachstum von 5,1% verzeichnen werden, verglichen mit 4,3% für die EU und 5,2% für die USA (sh. Abb. 1).

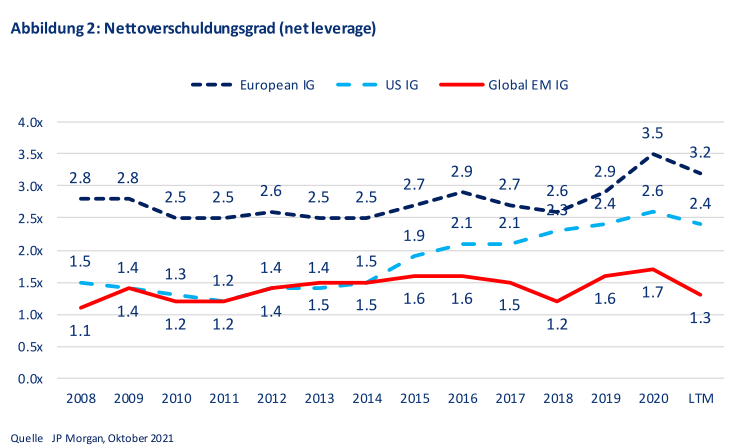

Fundamentales Umfeld: Im Laufe des Jahres 2021 erholten sich die Unternehmensgewinne deutlich – aus allen Regionen wurden zweistellige Zuwächse gemeldet. Angesichts steigender EBITDAs und unveränderter Schuldenstände verbesserten sich die Schuldenquoten erheblich. Für 2022 bleiben wir zuversichtlich mit Blick auf die Bonitätskennzahlen der Emittenten von EM-Unternehmensanleihen. Die Fundamentaldaten dürften solide bleiben, als Treiber sehen wir insbesondere ein moderates EBITDA-Wachstum und ein unverändertes Schuldenniveau. Einen erneuten Schuldenaufbau in größerem Stil erwarten wir nicht, da die meisten Unternehmen keine aggressiven Investitionsprogramme oder M&A-Aktivitäten planen. Infolgedessen sollte der Nettoverschuldungsgrad von EM-Unternehmen weiter bei 1.5x und damit deutlich unter dem Wert für vergleichbare Unternehmen aus Industrieländern liegen (sh. Abb. 2). Für 2022 wird bei EM High Yield eine durchschnittliche Ausfallquote von 3,9% erwartet, wobei das Gros der Zahlungsausfälle auf das Konto des chinesischen Immobiliensektors und Argentiniens gehen dürfte. In anderen Regionen werden die Ausfallquoten voraussichtlich nicht mehr als 1,1% betragen.

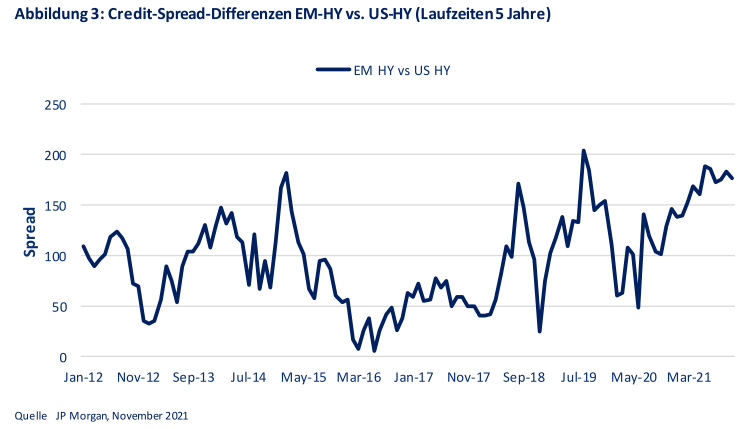

Bewertungen: Wir halten die Bewertungen von EM-Unternehmensanleihen nach wie vor für attraktiv – absolut gesehen ebenso wie im Vergleich zu ihren Peers aus den Industrieländern (sh. Abb. 3). Allerdings gibt es erhebliche Unterschiede zwischen den Regionen. Die Stabilisierung am High-Yield-Markt in Asien, die stetige positive Entwicklung in Indien und Indonesien, eine teilweise Erholung bei Immobiliengesellschaften im Nahen Osten und ein größeres Engagement an den Frontier-Märkten sind Themen, die für uns klare Chancen repräsentieren. Größere Herausforderungen wird es dagegen in Lateinamerika geben. Dort stehen in mehreren Ländern Wahlen bevor, verbunden mit politischer Unsicherheit und Umsetzungsrisiken bei geplanten Maßnahmen.

Zinsen in den Industrieländern: Wir gehen davon aus, dass 2022 ein weiteres Jahr sein wird, in dem die Normalisierung der Geldpolitik nach der Pandemie einen negativen Einfluss auf die Performance festverzinslicher Instrumente haben wird. Die Renditen von US-Treasuries haben sich im Jahresverlauf 2021 nahezu verdoppelt, liegen jedoch noch immer unter dem Niveau vor der Pandemie. Die US-Notenbank Fed dürfte ihren lang erwarteten Zinserhöhungszyklus im Laufe des kommenden Jahres einleiten, wobei man argumentieren könnte, dass sich diese Erwartung im aktuellen Verlauf der US-Treasury-Kurve schon zum großen Teil widerspiegelt. EM-Unternehmensanleihen sind zwar nicht immun gegen weitere Zinsanstiege, doch eines ihrer Hauptmerkmale ist die kürzere Duration, gepaart mit einer geringeren Korrelation mit den Renditen von US-Staatsanleihen. Von daher werden sie den Auswirkungen steigender Renditen zwar nicht vollständig entgehen, diese jedoch besser verkraften können als Papiere mit längerer Duration und stärker korrelierende festverzinsliche Instrumente.

Wachstum: Als Wachstumstreiber sehen wir eine fortgesetzte wirtschaftliche Wiederöffnung, ermöglicht durch die Ausweitung der Impfkampagnen, sowie anhaltend feste Rohstoffpreise und solide Fundamentaldaten der Emittenten von Unternehmensanleihen. Für zusätzliche Impulse dürften der Ausbau der Lagerbestände und ein weiterer Abbau der privaten Ersparnisse sorgen. Generell wird das Wachstumsgefälle zwischen Schwellen- und Industrieländern ab 2022 unserer Einschätzung nach wieder größer werden. In Lateinamerika erwarten wir unterschiedliche Konjunkturverläufe in den einzelnen Ländern, abhängig von der jeweiligen Bedeutung des Rohstoffsektors, von Fortschritten bei der Wiederöffnung, fiskalpolitischen Einschränkungen, Inflationsraten und davon, wo sich ein Land gerade im geldpolitischen Zyklus befindet. Vor diesem Hintergrund ist von einer Outperformance Kolumbiens und Mexikos auszugehen. Angesichts der ernsten Wasserknappheit werden weiterhin die Wetterbedingungen entscheidenden Einfluss auf die Inflations- und Wachstumsdynamik in Brasilien haben.

Wie sich die chinesische Wirtschaft künftig entwickelt, wird nicht nur für die Schwellenländer, sondern auch für die Weltwirtschaft als Ganzes von großer Bedeutung sein. Wir erwarten für China infolge einer expansiveren Geld- und Finanzpolitik eine stabile Wirtschaftsentwicklung mit leicht anziehender Konjunktur. Die verschärften Bedingungen bei der Kreditvergabe dürften allerdings teilweise von Dauer sein. Eine überdurchschnittliche Performance lassen Indien und Indonesien erwarten. Beide werden voraussichtlich ein kräftiges Wachstum verzeichnen, getragen von einer Erholung des Dienstleistungssektors und, im Falle Indonesiens, höheren Rohstoffpreisen. In der EEMEA-Region (Schwellenländer in Europa, Nahost, Afrika) wird Russland auch künftig von den hohen Energiepreisen profitieren und seine Staatsfinanzen und die Leistungsbilanz weiter verbessern; geopolitische Risiken werden jedoch ein entscheidender Faktor bleiben. Weniger optimistisch sind wir für die Türkei, wo die unorthodoxe Geldpolitik wohl vorerst andauern wird.

Inflation: In vielen Schwellenländern, besonders in Lateinamerika, sind die Inflationsraten bereits sehr hoch. Wir gehen dennoch davon aus, dass die Inflation in den meisten Ländern Ende 2021 ihren Höhepunkt erreicht hatte und im Laufe des Jahres 2022 allmählich sinken wird. In vielen Schwellenländern haben die Notenbanken – anders als in den Industrieländern – bereits reagiert und ihre Geldpolitik sehr deutlich gestrafft. Diese Entwicklung wird sich unserer Ansicht nach 2022 fortsetzen.

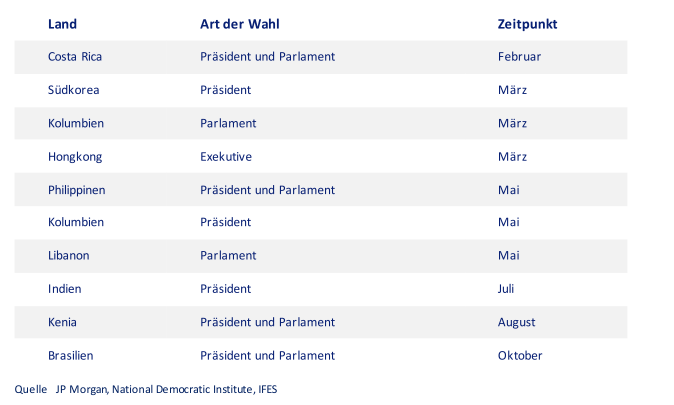

Wahlen: Wahlen werden auch in 2022 wieder eine bedeutende Rolle spielen (sh. folgende Tabellenübersicht). So werden die Wahlen zum US-Kongress an den Märkten für Risikoanlagen genau beobachtet werden. Unter den Schwellenländern sticht Lateinamerika mit mehreren wichtigen Wahlen hervor. In Kolumbien und Brasilien werden neue Präsidenten gewählt, wobei besonders die Wahlen in Brasilien das ganze Jahr für Schlagzeilen sorgen dürften. In Chile schafft außerdem der Prozess der Ausarbeitung einer neuen Verfassung Unsicherheiten für das künftige Investmentumfeld.

Chinesische Innenpolitik: Die chinesische Wirtschaft befindet sich in einer Übergangsphase, in der die Entscheidungsträger den Blick stärker auf die Qualität als auf die Höhe des Wachstums richten. Die offizielle Kampagne mit dem Motto „gemeinsamer Wohlstand“ ist Teil dieses Übergangs. Sie zielt darauf ab, strukturelle Ineffizienzen zu überwinden, die sich in den zurückliegenden Jahren des rasanten Wachstums herausgebildet haben. In diesem Kontext sind insbesondere Pekings Maßnahmen im Bildungs-und Immobiliensektor zu sehen, die die Kosten für den Unterhalt einer Familie senken und systemische Risiken im Immobiliensektor durch Begrenzung der Verschuldung und des Gesamtengagements verringern sollen. Wir erwarten eine geringfügige Lockerung der Geldpolitik, gehen aber zugleich davon aus, dass die strukturelle Verschärfung der Bedingungen bei der Kreditvergabe, die in diesem Jahr vorgenommen wurde, von Dauer sein wird, besonders im Immobiliensektor. Mittelfristig rechnen wir mit weiteren Maßnahmen im Rahmen der Politik des „gemeinsamen Wohlstands“, von denen sich einige negativ auf bestimmte Branchen der Anlageklasse auswirken könnten.

Immobilien-/High-Yield-Segment in China: Ein Risiko systemischer Ansteckungseffekte im chinesischen Immobiliensektor sehen wir nicht, da Peking über geeignete Instrumente verfügt, um sie zu verhindern. Die Situation in dem Sektor dürfte schwierig bleiben – die Regulierung der Hauspreise und die Eindämmung der Verschuldung werden weiterhin hohe Priorität haben. Immobilienentwickler und Bauunternehmen im oberen Bereich des Qualitätsspektrums werden sicher überleben und ihren Marktanteil möglicherweise ausbauen. Firmen mit schwächerer Bonität werden indessen durch eine Kombination von Umsatzausfällen und schwierigeren Finanzierungsbedingungen unter Druck geraten. Wir rechnen mit einer Fortdauer der Volatilität, wobei sich durch Marktverwerfungen interessante Gelegenheiten bei chinesischen Immobilienentwicklern im höherwertigen Segment eröffnen könnten. Chancen sehen wir aber vor allem auch bei chinesischen Hochzinsanleihen außerhalb des Immobiliensektors. Nach unserer Einschätzung ist in China eine langsamere, aber stabile wirtschaftliche Entwicklung zu erwarten, und insofern sollten sich andere Segmente der Wirtschaft positiv entwickeln. Durch das jüngste Übergreifen der Volatilität im Immobiliensektor auf andere Bereiche haben sich interessante Gelegenheiten bei Unternehmensanleihen eröffnet, deren Emittenten sauberere Bilanzen aufweisen und die mit attraktiven Bewertungen notieren.

Technische Faktoren: Das Emissionsvolumen bei EM-Unternehmensanleihen war 2021 erneut sehr hoch. Für das Gesamtjahr wurde Stand Ende November ein Bruttovolumen in einer Rekordhöhe von 540 Mrd. US-Dollar erwartet, bei einem Nettoemissionsvolumen von 65 Mrd. US-Dollar. Auch die Mittelzuflüsse in EM-Hartwährungsanleihen – 27 Mrd. US-Dollar bis November 2021 – haben wieder kräftig zugenommen, nachdem während der Pandemie erhebliche Abflüsse zu verzeichnen waren. Für 2022 rechnen wir mit einem anhaltend günstigen technischen Umfeld. Positive Faktoren dürften insbesondere eine solide Nachfrage und geringe Nettoemissionen sein. Die Mittelzuflüsse in die Anlageklasse dürften moderat bleiben. Gestützt werden dürften die Zuflüsse von einem derzeit mangelnden Engagement vieler internationaler Anleger in Schwellenländeranleihen, der anhaltenden Geldschöpfung durch die weltweiten Notenbanken sowie durch positive Renditeerwartungen. Auf der anderen Seite sollte die Nettogeldaufnahme sinken, da sich viele Emittenten in Erwartung höherer Zinsen vorab ihre Finanzierung gesichert hatten; zudem wird ein Anstieg der Fälligkeitsvolumina erwartet.

Fazit: Aus unserer Sicht sind die Risikoaufschläge bei EM-Unternehmensanleihen weiterhin attraktiv, und im Unterschied zu Unternehmensanleihen aus Industrieländern besteht 2022 noch Spielraum für eine Verengung. Erneut bieten sich besonders im High-Yield-Segment die interessantesten Chancen auf eine deutlichere Verengung der Spreads. Darüber hinaus dürfte die Kombination von günstigen technischen Bedingungen beim Angebot und vergleichsweise guten Bonitätskennzahlen (die sich zudem noch verbessern) maßgeblich zu weiteren Allokationen in die Anlageklasse beitragen. Wir erwarten deshalb für das breite Segment der EM-Unternehmensanleihen Renditen im mittleren einstelligen Bereich, während uns im EM-High-Yield-Segment hohe einstellige Renditen nicht unrealistisch erscheinen.

---

*) Thomas Rutz wechselte am 1. November 2021 zu Fisch Asset Management in Zürich und fungiert als Co-Head Emerging Markets. Vor seinem Wechsel zu Fisch war er seit 2012 Fund Manager Emerging Markets und CEO von MainFirst Affiliated Fund Managers (Schweiz) AG. Weitere berufliche Stationen beinhalten unter anderem Clariden Leu, wo er zuletzt als Head Emerging Markets agierte. Rutz besitzt einen MBA in Financial Services & Insurance (MBA-FSI) von der Universität St. Gallen.

Kommentar: EM-Corporates in 2022 chancenreich

Thomas Rutz