Eine verbesserte Diversifizierung über geografische und sektorale Grenzen hinweg verringert beispielsweise das Herabstufungsrisiko für langfristige Investoren wie Versicherer. Sie begrenzt die künftige Belastung der Gewinn- und Verlustrechnung und die Anforderungen an das Solvenzkapital.

Die derzeitigen Bewertungsniveaus und die um die Kapitalkosten von Solvency II bereinigten Asset-Swap-Spreads machen hochwertige asiatische Unternehmensanleihen in US-Dollar zu einer attraktiven Ergänzung der Portfolios vieler Versicherer. Die sich jetzt abzeichnende Ausweitung der Spreads hat in der Tat viele Versicherer dazu veranlasst, ihre Allokation von festverzinslichen Wertpapieren zu überdenken. Dies gilt sowohl für ihren Bestand als auch für die Anlage neuer Kapitalzuflüsse.

Die verfügbaren Prämien für asiatische Anleihen

Durch Investitionen in asiatische Investment-Grade (IG)-Unternehmensanleihen in US-Dollar können europäische Versicherungen ihre Buchrendite steigern und dabei eine ähnliche Kreditqualität und Duration beibehalten. Asiatische Anleihen bieten zudem eine geografische Diversifizierung in einer fundamental starken Region.

Die jetzt für asiatische Anleihen verfügbaren Prämien sind sicherlich attraktiv: Asiatische IG-Unternehmensanleihen bieten derzeit einen Nettoaufschlag von etwa 100 Basispunkten beim Asset-Swap-Spread gegenüber US-amerikanischen und europäischen Credits mit ähnlicher Duration. Vor der globalen Finanzkrise betrug diese Spread-Ausweitung nur 10-30 Basispunkte, während in jüngster Zeit, vor Covid-19, die Spreads um 50 Basispunkte höher waren.

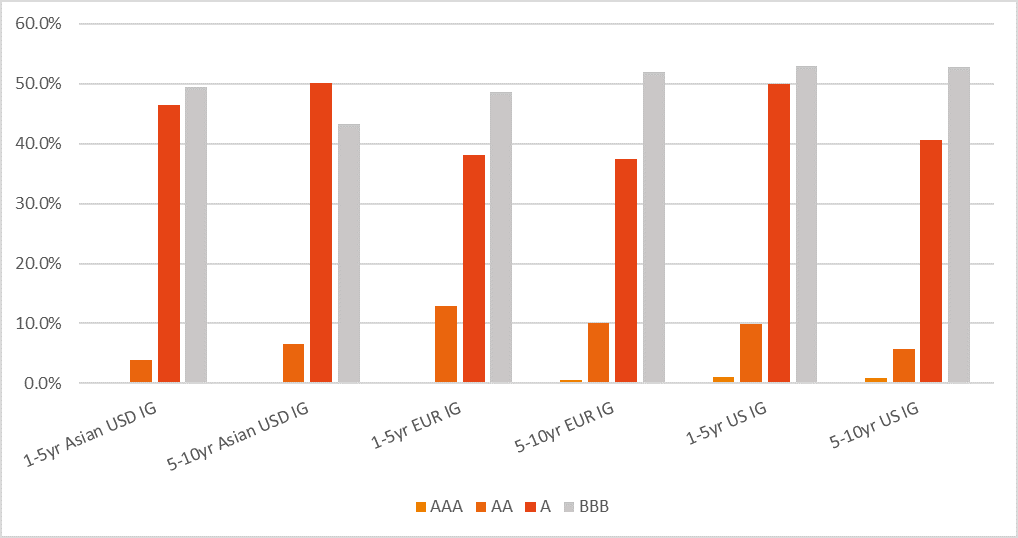

Das asiatische IG-Universum bietet ein ähnliches Durations- und Ratingprofil wie die europäischen IG- und US-IG-Universen (Abb. 1). Im Vergleich zu IG-Credits in entwickelten Märkten können Versicherungen eine höhere Buchrendite erzielen, wenn sie ihre Allokation mit asiatischen IG-Credits erweitern und dabei eine ähnliche Bonitätsqualität, Duration und Solvenzkapital beibehalten.

Abb. 1: Verteilung der Ratings für Investment-Grade-Credits

Quelle: NN Investment Partners, Bloomberg, ICE-Datenbank, 1. Juni 2020

Potenzial zur verbesserten Diversifizierung

Versicherungen aus dem Euroraum halten traditionell Positionen in US-Dollar denominierten Unternehmensanleihen und sichern diese gegen Zins- und Währungsrisiken ab damit sie gleichwertig zu auf Euro lautenden Anleihen sind. Es gibt jedoch Grund, die derzeitigen Diversifizierungsvorteile des „Going global“ in Frage zu stellen. Denn die Spreads der Unternehmensanleihen in verschiedenen Sektoren und Ländern neigen dazu, sich weitgehend in die gleiche Richtung zu bewegen, insbesondere in Krisenzeiten wie der gegenwärtigen. Daher scheinen die Diversifizierungsvorteile von Emittenten und Sektoren begrenzt zu sein.

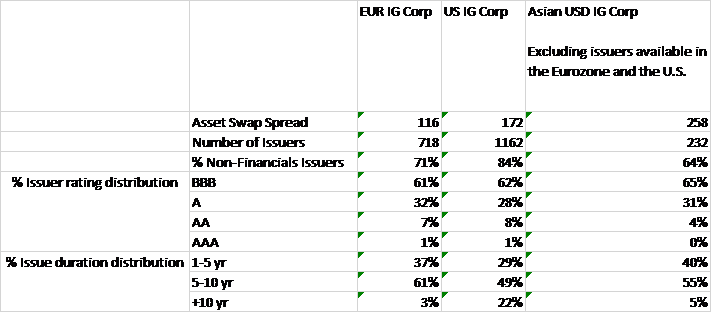

Das Herabstufungsrisiko ist für Buy-and-Hold-Investor relevanter. Die Geschichte zeigt einen klaren Zusammenhang zwischen der Diversifizierung von Emittenten/Sektoren und der Verringerung des Downgrade-Risks (und damit des Tail-Risks) auf Portfolioebene. Die Allokation von Credit durch Versicherer über europäische Regionen hinweg hat in der Vergangenheit selbst in internationalisierten Portfolios zu erheblichem Home Bias und Sektorkonzentrationen geführt. Ein vernünftiger Ansatz besteht darin, in komplementäre Sektoren und Emittenten auf ausländischen Märkten zu investieren. In diesem Zusammenhang bieten asiatische IG-Unternehmensanleihen in US-Dollar ein starkes Diversifikationspotenzial. In dieser Region findet man mehr als 200 IG-Emittenten, die nicht in der Eurozone und im US-Anleiheuniversum zu finden sind (Abb. 2).

Abb. 2: Emittenten-Diversifikationspotenzial über die Rentenmärkte

Quelle: ICE-Datenbank, NN Investment Partners, Juli 2020

Versicherungen stehen vor einem Dilemma, wenn sie zwischen einem konzentrierten Exposure in bevorzugten Sektoren oder einem stärker diversifizierten Anlagebuch mit Emittenten, von denen sie weniger überzeugt sind, abwägen müssen. Es besteht ein großer Anreiz, eher für paneuropäische Versicherer als für solche aus den USA, durch Investitionen in ausländischen Regionen ein breiteres Emittentenuniversum anzustreben. Eine Ausweitung der Allokation auf asiatische Unternehmensanleihen bietet wohl eine widerstandsfähigere Sektorallokation und mildert das Auswahldilemma zwischen Konzentration und Titelauswahl.

Die Vorteile der Portfoliodiversifizierung werden am deutlichsten, wenn man sie am Herabstufungsrisiko für langfristige Anleger misst. Dort gibt es eine deutlichere Entkopplung zwischen Regionen und Sektoren. Traditionelle, auf der Gesamtrendite basierende Ansätze spiegeln möglicherweise die Differenzierungsvorteile nicht wider, da Spread-Veränderungen eine starke Korrelation zwischen den Marktsegmenten aufweisen.

Widerstandsfähigkeit des Portfolios und Auswahlkompetenz

Für einen langfristig orientierten europäischen „Buy-and-hold“-Versicherungsinvestor driftet die Ratingqualität eines Portfolios mit der Zeit unweigerlich nach unten. In diesem Zusammenhang besteht der Hauptvorteil einer Allokation in asiatische Titel darin, die Auswirkungen von Ratingübergängen und Wertminderungen zu diversifizieren. Dies wiederum kann die künftige Belastung der Solvenzkapitalanforderungen und der Gewinn- und Verlustrechnung verringern.

Investoren, die das durchschnittliche Rating ihrer Portfolios erhalten wollen, müssen über Auswahlkompetenz verfügen und proaktiv handeln. Darüber hinaus neigen Marktteilnehmer dazu, Bonitätsverschlechterungen lange vor einer Herabstufung einzupreisen. Das Abwarten einer Herabstufung vor einem Verkauf ist daher keine praktikable Strategie, da bereits Verluste eingetreten sein können. Darüber hinaus führt das Abwarten zu zusätzlichen Verlusten, da andere Inhaber gleichzeitig zu „Zwangsverkäufern“ werden.

Die Vergangenheit zeigt, dass in den 12 Monaten vor einer Herabstufung durchschnittlich 13% des Wertes einer BBB-Anleihe verloren geht (Abb. 3). Zur Kapitalerhaltung ist daher erhebliches Credit-Know-how erforderlich.

Abb. 3: Performance herabgestufter Anleihen im Vergleich zu Konkurrenten in den Monaten vor der Herabstufung

Quelle: NN Investment Partners, Dynkin, Hyman und Konstantinovski (2011), Barclays Research. Daten wurden in monatlichen Abständen von August 1988 bis Juli 2010 erhoben.

Aufbau eines Versicherungsportfolios

Ein Buy-and-Hold-Mandat einer Versicherung kann anlegerspezifische Ziele und Einschränkungen widerspiegeln. Je nach Risikobereitschaft und Zweck der Allokation reichen die Mandate von rein strategischen Buy-and-Hold-Mandaten zum Zweck der Liability-Abstimmung bis hin zur Einbeziehung einer aktiveren Komponente.

Es gibt zwei Arten von Versicherungsinvestoren:

- Total-Return-Investoren, die an Mark-to-market und dem damit verbundenen Total-Return-Risiko interessiert sind, indem sie z. B. überschüssige Liquidität investieren.

- Traditionelle Buy-and-Hold-Investoren Diese sind in der Mehrheit und oft besorgt über den Buchwert-Rechnungslegungsrahmen und die Volatilität der Gewinn- und Verlustrechnung. Obwohl die Absicht besteht, bis zur Fälligkeit zu halten, werden Herabstufungen zusätzliche Belastungen für Gewinn- und Verlustrechnung auslösen, z. B. durch das Überschreiten von Impairment-Schwellenwerten, Zwangsverkäufe usw.

Daher gibt es üblicherweise einen gewissen Ermessensspielraum, um Probleme im Zusammenhang mit Herabstufungen zu antizipieren und zu bewältigen sowie eine bessere risikoadjustierte Performance zu erzielen. Ein Zwangsverkauf bei jeder Herabstufung unter Investment-Grade (unter BBB-) schneidet in der Regel schlechter ab als eine weniger aggressive Strategie, wie z. B. der Verkauf nur bei einer Herabstufung auf B (oder niedriger). Dies ist besonders relevant für EM-Debt und asiatische US-Dollar Credits, wo Rating-Änderungen tendenziell volatiler sind.

Der richtige Partner

Versicherungen, die während der anhaltenden Covid-19-Krise die Gelegenheit nutzen, ihre Portfolios zu verfeinern, werden belohnt. Durch die proaktive Diversifizierung und Stärkung der Bonität ihres Portfolios können Versicherer ihre Buchrendite präventiv steigern und gleichzeitig ihre Kreditqualität sichern. Die derzeitigen Bewertungsniveaus in asiatischen IG-Credits bieten dazu eine überzeugende Gelegenheit.

Der Erfolg wird aber auch davon abhängen, dass die Versicherer mit Beratern zusammenarbeiten, die nachweislich über Referenzen und eine Erfolgsbilanz verfügen sowie bei der Beratung, Konstruktion und Verwaltung von festverzinslichen Versicherungsmandaten die spezifischen Bedürfnisse der Investoren berücksichtigen. Die Portfolio-Optimierung muss das Rebalancing-Budget eines Versicherers bei gleichzeitigem Erhalt des Solvency-II-Spread-Risikoverbrauchs sowie die lokalen aufsichtsrechtlichen Anlagegrenzen, die laufenden Auswirkungen auf die Rechnungslegung sowie das Liquiditätsbudget und das Asset-Liability-Management des Versicherers beachten.

---

*) Jeev Muthulingam, Leiter des Bereichs Insurance Investment Solutions, und Joep Huntjens, Leiter des Bereichs Asian Fixed Income, NN Investment Partners

Kommentar: Ein günstiger Zeitpunkt für Versicherer in asiatische Unternehmensanleihen zu investieren

Jeev Muthulingam

Joep Huntjens