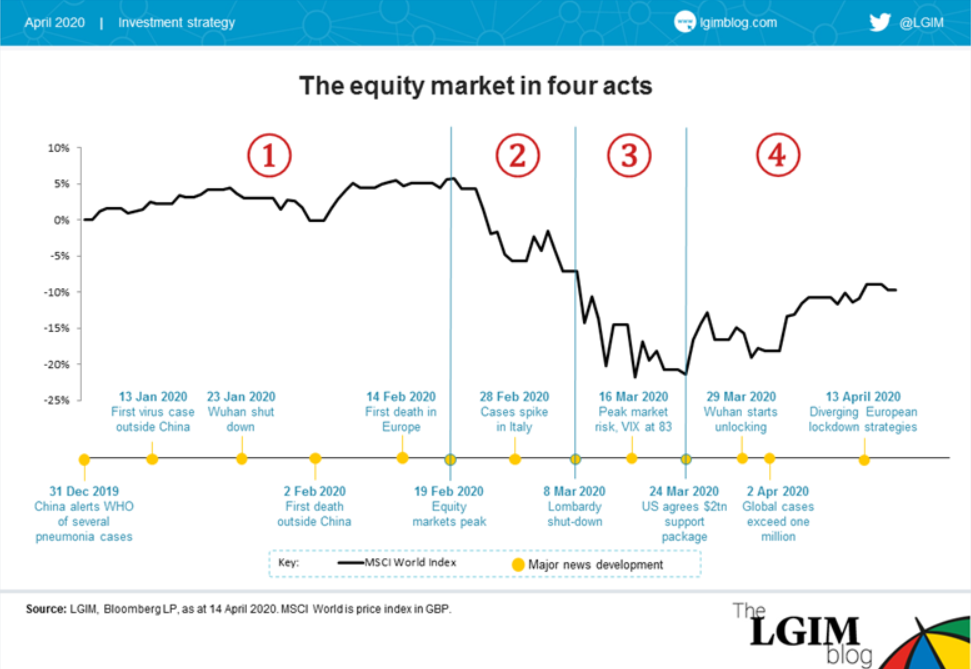

Eine der wenigen Anlageregeln, die kein Anleger ignorieren sollte, ist Diversifizierung, wie die Analyse des Quartals nach Phasen zeigt:

Akt 1 – Am 31. Dezember 2019 informiert China offiziell die Weltgesundheitsorganisation (WHO) über Lungenentzündungsfälle unbekannten Ursprungs. Im Rest der Welt ist alles in Ordnung. Es scheint sich um ein lokales Problem in einer chinesischen Provinz zu handeln. Aus der Ferne betrachtet ist es etwas beunruhigend, aber China scheint es unter Kontrolle zu bekommen. Es wird sich auf die globalen Lieferketten auswirken und kann für kurze Zeit zu Engpässen bei der Herstellung von Waren führen. Dem Rest der Welt sollte wenig passieren, so der Konsens.

Akt 2 – etwa um den 20. Februar gibt es plötzlich Anzeichen dafür, dass sich das Virus außerhalb Chinas ausbreitet. Es taucht innerhalb weniger Tage in vielen Ländern auf, darunter Südkorea, Japan und Italien. Es handelt sich noch nicht um eine Pandemie, aber es wirkt jetzt bedrohlich. Aktien tauchen ab.

Akt 3 – Italien riegelt am 8. März die Lombardei ab. Die Vorstellung, Industrienationen könnten das Virus mit Kontaktverfolgung und „chirurgischen“ Maßnahmen besiegen, erweist sich als Illusion. Viele weitere Länder werden in den nächsten Tagen abgeschottet. Die Märkte geraten in Panik, die Anleger werfen alle risikoreichen Anlagen ab, die Volatilität an den Märkten steigt und die „Betas gehen auf 1“.

Akt 4 – Fiskal- und geldpolitische Schritte. Die USA stimmen einem zwei Billionen US-Dollar schweren Unterstützungspaket zu. Das Virus scheint in China besiegt zu sein, und während es immer noch in den Industriestaaten wütet, folgt eine Entlastungsrallye, da die Finanzmärkte davon ausgehen, dass es durch die beschlossenen harten Maßnahmen gelingt, Covid-19 zurück zu drängen, und dass die Regierungen und Zentralbanken die Rechnung übernehmen werden.

Diversifizierung nimmt viele verschiedene Formen an, und als Multi-Asset-Investoren betrachten wir Diversifizierung als ein Leitprinzip, das uns bei der Betrachtung der Allokation von Anlageklassen, regionalen Gewichtungen und Währungen hilft.

Grundlegende Diversifizierung: Drei Bausteine

Ein sehr einfacher Ansatz der Diversifizierung besteht darin, drei verschiedene Anlageklassen zu unterscheiden: Aktien sind die risikoreichsten Teile eines Portfolios und eröffnen Teilhabe an Unternehmensgewinnen. Anleihen (Staats- und Investment-Grade-Kredite) sind relativ sichere Anlagen. Und dann gibt es noch die Alternatives, die Zugang zu verschiedenen anderen Ertragsströmen bieten (Immobilien, Infrastruktur, Rohstoffe, hochverzinsliche Kredite, Schuldtitel aus Schwellenländern usw.). Alternatives sind ein Hauptmerkmal eines diversifizierten Portfolios, da sie zu den erwarteten Renditen beitragen sollten, sich aber im Laufe der Zeit anders entwickeln dürften als Aktien.

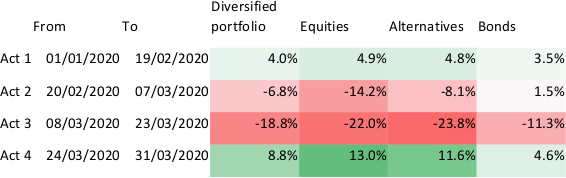

(Performance in Euro für den Euro Diversified Fund)

Werfen wir einen Blick auf die Performance dieser drei Bausteine in der Krise:

Akt 1 – Positive Performance überall. Vor allem Aktien, aber auch Alternatives und Anleihen erwirtschaften alle positive Renditen. (Das FX Hedging reduziert die Performance des diversifizierten Portfolios ein wenig.)

Akt 2 – Aktien tauchen ab, Anleihen bieten einen gewissen Schutz, und Alternatives sind leicht rückläufig. Diversifizierte Portfolios sehen stabil aus (mit weniger als der Hälfte der Aktienverluste, trotz starken Ausverkaufs).

Akt 3 – Das Tal der Schmerzen. Anleger verkaufen alles, was riskant ist. Jeder will Bargeld halten, und sogar einige Staatsanleihen werden für kurze Zeit illiquide. Unternehmensanleihen werden abgestoßen, und Alternatives verlieren fast so viel wie Aktien.

Akt 4 – Nach der Panik kehrt die Normalität zurück. Die Aktien steigen stark. Anleihen und Alternatives erholen sich ebenfalls.

Diversifizierte Portfolios schnitten in Akt 1 und 2 gut ab, mit einer guten Rendite in ersterem und einem effizienten Risikomanagement sowohl durch Anleihen als auch Alternatives in letzterem.

Spannend ist Akt 3: Die Diversifizierung hat während der Panik wenig gebracht. Andererseits: Was hätte schon helfen können, wenn selbst Anleihen in großer Menge abgestoßen werden? Vor solchen Unwettern gibt es keinen sicheren Hafen.

Berechtigte Vorsicht oder blinde Panik?

Hätten die Märkte es besser wissen können? Wir haben ein paar Tage der Panik erlebt, in denen Risiken gemieden wurden. Einige Akteure waren Zwangsverkäufer, während die meisten Investoren es scheuten zusätzliche Risiken einzugehen, die sie nicht analysieren konnten. Heute sind wir alle Experten für Pandemien, aber die längste Zeit im ersten Quartal wussten wir nicht, wie der Ausbruch sich entwickelt.

Panikverkäufe, während die Marktliquidität gering ist und es keine Käufer gibt, führen zu schweren Markteinbrüchen, so wie eben in Akt 3.

Die letzte vergleichbare Panik aufgrund unbekannter Ereignisse haben wir während der Finanzkrise beobachtet. Im Nachhinein sieht es in beiden Fällen so aus, als hätten Anleger schlechte Entscheidungen getroffen. Aber nachher ist man immer klüger.

Wenn Diversifizierung in der Panik des dritten Aktes nicht zum Erfolg geführt hat, was ist dann die Alternative? Kurzfristig orientierte Anleger, also alle, die auch mitten in einer Liquiditätskrise liquidieren können müssen, können eine der folgenden Risikomanagementstrategien ausprobieren:

1. Dauerhaft weniger Risiko eingehen: funktioniert, kostet aber Rendite

2. Systematische oder dynamische Risikoabsicherung (durch Optionen oder „CPPI“): funktioniert ebenfalls, kostet aber ebenfalls Rendite

3. Market Timing: Wer kann das schon – konsistent und verlässlich?

Kombination aus Diversifizierung und Anlagehorizont

Wer längerfristig orientiert ist und ein diversifiziertes Portfolio besitzt, kann die spontane Panik überstehen. Weiten wir den Betrachtungszeitraum auf Akt 2 und 3 aus, dann hat die Diversifizierung bereits geholfen, das Risiko zu begrenzen. Beziehen wir auch die Entlastungsrallye in Akt 4 mit ein oder betrachten die Performance des gesamten Quartals, so hellt sich das Bild noch weiter auf.

Langfristige Investoren können kurzfristige Liquiditätskrisen und Irrationalität, wie wir sie gerade gesehen haben, durchschauen. Für sie kann ein derartiger Ausverkauf auch Möglichkeiten bieten. Zum Beispiel halten wir den Ausverkauf bei Alternatives für übertrieben. Insbesondere bei Realanlagen schien der Wertverlust angesichts der zugrunde liegenden physischen Engagements extrem zu sein. Wir glauben, dass die Corona-Krise tief und schwerwiegend ist, aber spätestens in 12-18 Monaten mit der Verfügbarkeit eines Impfstoffs enden wird.

Diversifizierung ist kein Allheilmittel, aber wir halten sie trotzdem für die erfolgreiche Strategie für langfristige Investoren.

---

*) Martin Dietz ist Head of Diversified Strategies bei Legal & General Investment Management.

Kommentar: Das erste Quartal – ein Investment-Drama in vier Aktien und die Lessons Learnt

Martin Dietz