Demokratie auf dem Rückzug

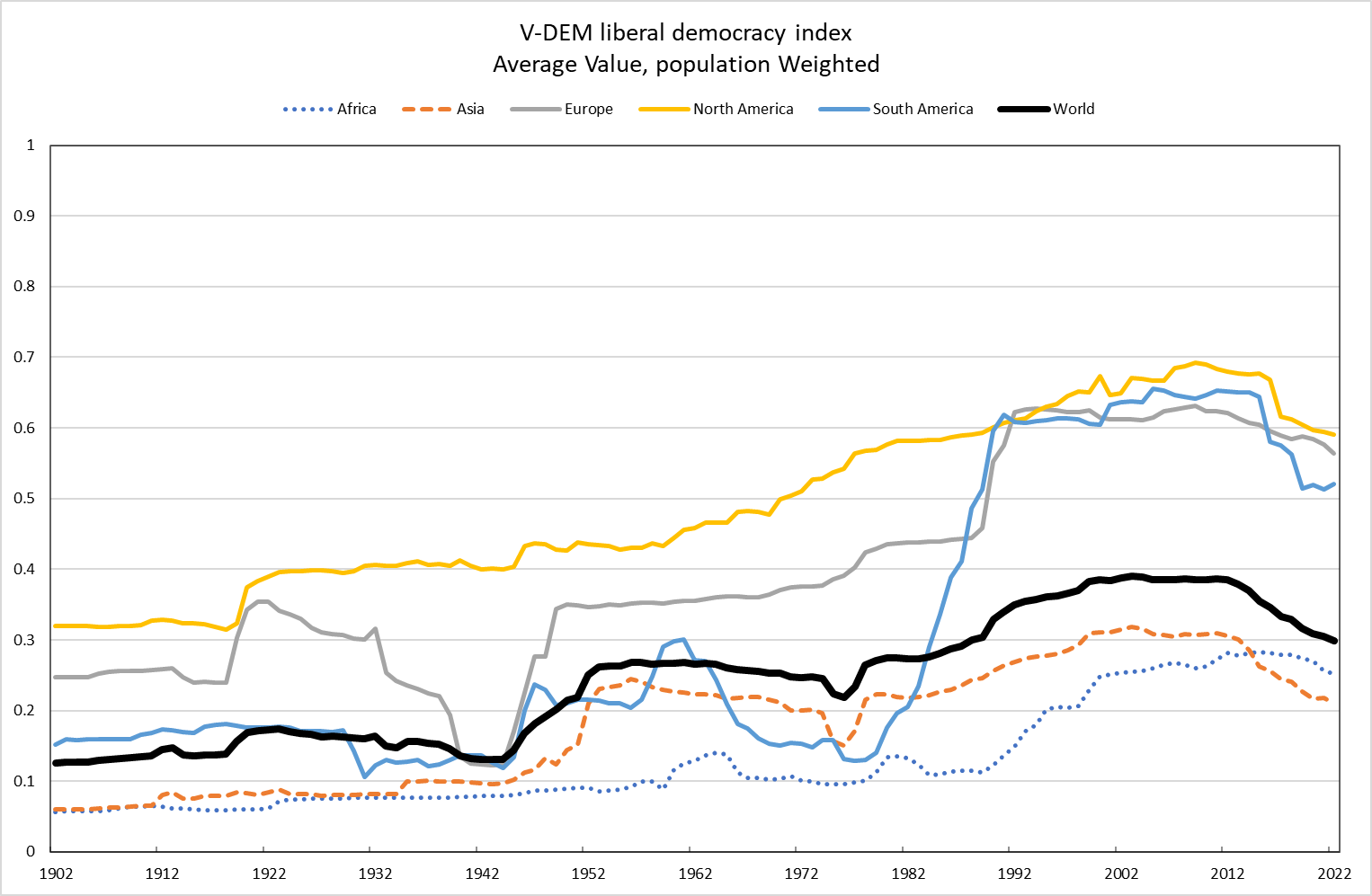

Nach dem Fall der Berliner Mauer im Jahr 1989 breitete sich die Demokratie in weiteren Teilen der Welt aus, begünstigt durch einen allmächtigen Westen. Doch dieser Trend hat sich inzwischen umgekehrt. Maßgebliche Organisationen wie das V-Dem-Institut, Freedom House und andere sind sich einig, dass die Demokratie an Boden verliert.

V-Dem merkt hierzu an, dass „das Niveau der Demokratie, das der durchschnittliche Weltbürger im Jahr 2022 genießt, auf das Niveau von 1986 gesunken ist“. Die große Mehrheit der Menschheit lebt heute unter einer autokratischen Herrschaft. Langfristig orientierte Investoren sollten diesem Trend mehr Beachtung schenken, weil er Wohlstand und Wachstumsperspektiven einschränkt.

Autokratie und Investment

Die Preisbildung von Vermögenswerten auf den Finanzmärkten in autokratischen und demokratischen Ländern wird durch das potenzielle Risiko durch Enteignung, Vermögenskonzentration und Unternehmensführung beeinflusst. Man kann diese Aspekte unter dem Begriff der Investorensicherheit zusammenfassen.

Zahlreiche wissenschaftliche Untersuchungen haben den negativen Zusammenhang von Autokratien, Investorensicherheit und zugehörigen Auswirkungen auf die Finanzmärkte aufgezeigt. Sie bestätigen einen positiven Zusammenhang zwischen dem Demokratieniveau eines Landes und den Aktienmarktrenditen.

Für Schwellenländer (EM) wird das politische Risiko schon länger in der Umsetzung von Anlagestrategien berücksichtigt. Zahlreiche Beispiele für wertvernichtende Diktaturen belegen die Bedeutung dieses Kriteriums: man denke an Venezuela, Argentinien in den 1980er Jahren oder in jüngster Zeit natürlich an Russland. Aber nicht nur Kriege oder Staatsbankrotte zählen als politische Risiken. Eine Autokratie, die die Rechtsstaatlichkeit vernachlässigt, ist eine grundlegende Gefahr für die Schaffung von Wohlstand und Wachstum.

Am Beispiel von China lässt sich der Zusammenhang illustrieren: es ist historisch betrachtet das beeindruckendste Wirtschaftswunder in der Geschichte der Menschheit, das Millionen von Menschen aus der Armut half und in nur wenigen Jahrzehnten zu einer dominierenden Weltwirtschaft wurde. Anleger konnten dennoch damit kaum Geld verdienen: In den letzten 30 Jahren erzielte der MSCI China Index eine jährliche Rendite von 0,91% (gegenüber 9,88% für den S&P 500). Die Erklärung dafür ist einfach. Autokratische Regierungen sehen sich nicht dazu verpflichtet, Investitionsrisiken privater Anleger gerecht zu kompensieren.

Das Konzept der indirekten Exponierung

Wenn man versucht, die Auswirkung der Autokratie in einem Portfolio zu kontrollieren, reicht es nicht aus, in autokratischen Ländern notierte Unternehmen zu meiden. Man muss auch die „Autokratie-Exponierung“ von Unternehmen aus demokratischen Ländern messen und daraus resultierende Risiken berücksichtigen. Volkswagen beispielsweise hat für seine letztjährige Investition in China über 4 Mrd. US-Dollar keine eindeutige Sicherheit von der chinesischen Regierung darüber erlangt, dass dieses Projektrisiko einen angemessenen Gegenwert erhalten wird. Man denke nur an Risiken, wie an den mangelhaften Schutz von geistigem Eigentum, an öffentliche Subventionen zur Förderung des inländischen Wettbewerbs oder auch an die Investition von Renault-Nissan in den russischen Automobilhersteller AvtoVAZ im Jahr 2012. Der französische Autobauer musste sich 2022 für einen Rubel davon wieder trennen.

Es ist möglich, einen „Autokratie-Risikofaktor“ mit Hilfe von Datenverarbeitungsprozessen und quantitativen Methoden zu identifizieren und auch zu isolieren. So kann für jedes einzelne Unternehmen, das in demokratischen Ländern notiert ist, die Abhängigkeit seines Kursverlaufs gegenüber diesem Risiko gemessen werden. Die Auswertung dieses „Autokratie-Risikos“ ergibt, dass

i. ein „Autokratie Risikofaktor“ existiert

ii. dieser im Zeitablauf nicht honoriert wird

iii. der größte Teil (etwa 75% bei einem Standardportfolio) der Abhängigkeit von diesem Faktor indirekt ist

iv. er unabhängig von anderen Risikotreibern ist.

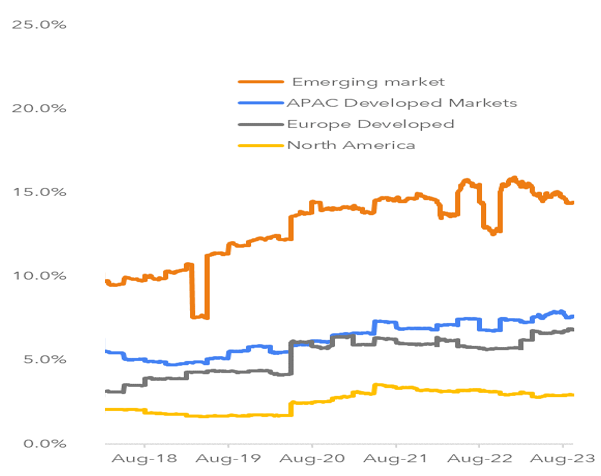

In Übereinstimmung mit den Beobachtungen des V-Dem-Research-Teams auf Länderebene nimmt der Trend beim indirekten Exposure der Unternehmen einen ähnlichen Verlauf:

In den letzten fünf Jahren stieg das autoritäre Risiko (AE) weltweit in allen Regionen an (geringfügig weniger für nordamerikanische Unternehmen); eine auffällige Veränderung im Jahr 2023 ist die erhöhte Risikoexponierung in den entwickelten Märkten. Sie kann in erster Linie auf Chinas neue restriktive Politik gegenüber Auslandsunternehmen zurückgeführt werden.

Wertentwicklung bei indirekter Exposition

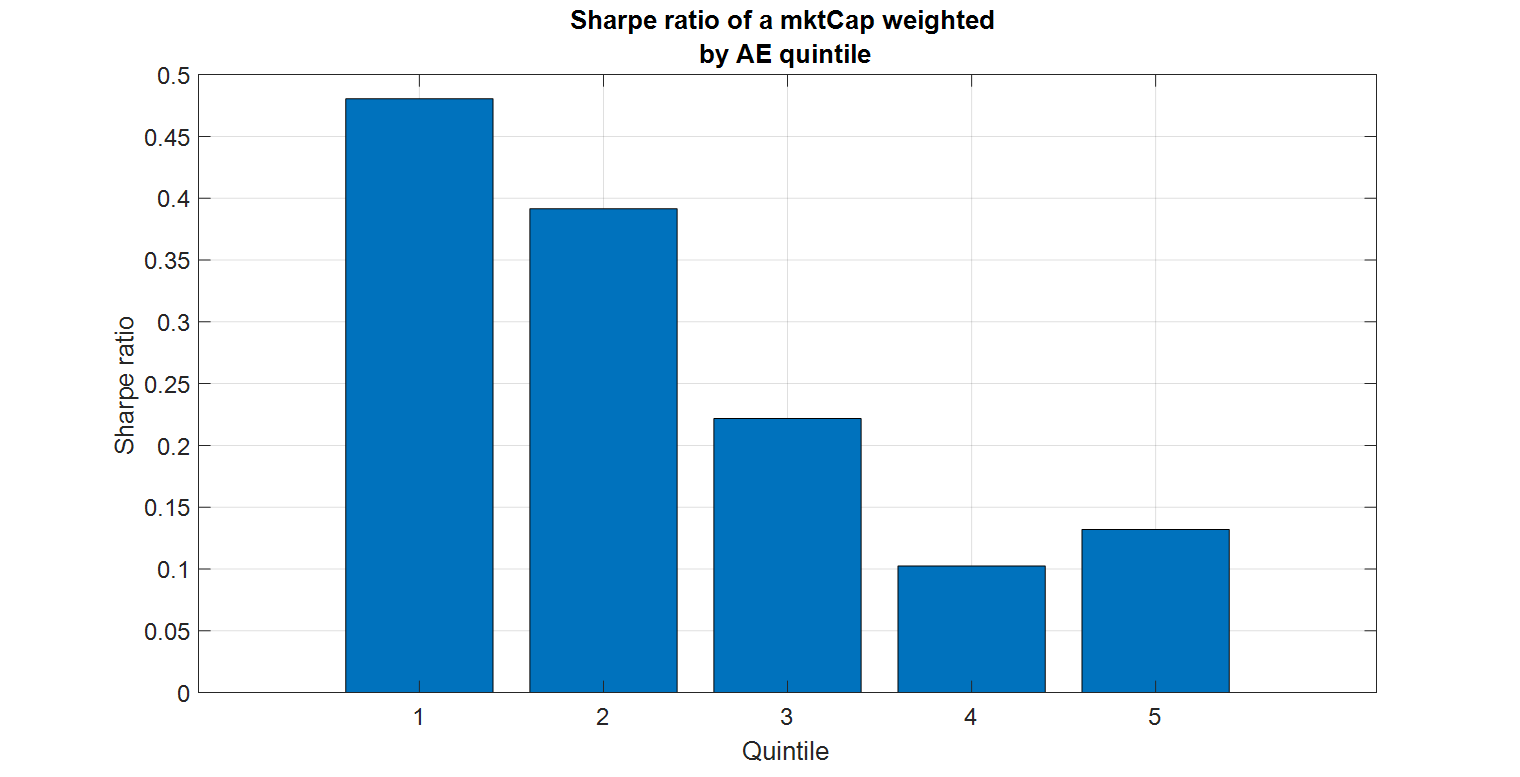

Um zu verstehen, wie Aktien mit hohem Autokratierisiko im Vergleich zu solchen mit niedrigem Autokratierisiko abschneiden, vergleicht man Quintilportfolios, die aus den in demokratischen Ländern notierten Aktien innerhalb des BBG All Countries World Universums gebildet werden. Die Unternehmen werden dazu nach ihrem Autokratierisiko aufsteigend sortiert. In jedem dieser Quintile werden die Wertpapiere nach ihrer Marktkapitalisierung monatlich neu sortiert und gewichtet. Ihre Risiko-Rendite-Profile werden jeweils mittels des Sharpe Ratios zusammengefasst.

Die folgende Abbildung zeigt ihre durchschnittlichen Sharpe-Ratios für den analysierten Zeitraum von August 2008 bis März 2023.

Average Sharpe Ratios Across AE sorted quintile portfolios (08-2008 until 03-2023)

Source: TOBAM, Bloomberg

Das Sharpe-Ratio ist für das Quintil mit dem niedrigsten Autokratie-Exposure viermal so hoch wie für das Quintil mit dem höchsten Exposure.

Diese Unterschiede sind auf die unterschiedlichen Renditen und Volatilitäten der einzelnen Quintile zurückzuführen. Die maximalen Drawdowns sind bei den Quintilen mit einem höheren Anteil an Autokratie Risiko signifikant höher, was in Einklang mit höheren Volatilitäten steht.

Es kann abgeleitet werden, dass Portfolios mit einem erhöhten Autokratie-Risiko im Verhältnis dazu weniger Rendite erzielen. Ohne die Möglichkeit, dieses Risiko zu genauer zu bestimmen, sind weltweit anlegende Investoren in der jüngeren Vergangenheit dazu übergegangen, beispielsweise den chinesischen Markt aus ihrer Schwellenländerallokation auszuklammern, wo die Ausprägung der autoritären Politik als besonders nachteilig empfunden wird. Ausschlussverfahren in der Portfoliokonstruktion gehen jedoch zulasten der Diversifikation. Als noch nachteiliger muss man verdeckte Risiken einstufen, die sich naturgemäß ex-ante nicht steuern lassen. Insofern liegt der eigentliche Nutzen des Autokratie-Faktors darin, bisher verdeckte Risiken aus indirektem Exposure messbar und so kontrollierbar zu machen.

Für Anleger ist es dadurch möglich, das Risiko, welches mit autokratischen Regimes assoziiert ist, im Portfolio zu verringern, ohne auf andere Risikoprämien zu verzichten. Eine Senkung des Autokratie-Risikos kann außerdem einen zusätzlichen Beitrag für den Faktor Qualität mit sich bringen. Die Bewertung geopolitischer Spannungen als Risikofaktor in der Vermögensallokation kann zukünftig auf der Basis klarer, berechenbarer Kriterien geführt werden.

---

*) Axel Cabrol, CFA, Co-CIO, Tobam

Kommentar: Autokratische Regimes sind für Anleger immer ein Investmentrisiko – vor allem indirekt

Axel Cabrol