Geografische Faktoren können ebenso wie Sektoren im Vergleich zu Lebenszyklen irreführend sein – und eine Alpha-Quelle darstellen. Ein in Großbritannien börsennotiertes Unternehmen, ein führender Anbieter von Garnen und anderen Komponenten für Bekleidung und Schuhe, erzielt beispielsweise 0% seines Umsatzes in Großbritannien oder Europa. 40% seines Umsatzes stammen aus China, Vietnam und Indien, gefolgt von kleineren Anteilen in den USA und Japan. Nach seinem Unternehmenssitz (Domicile) ist es „britisch“, wirtschaftlich gesehen jedoch alles andere als das. Aus diesem Grund verwenden wir FactSet GeoRev, um die Risiken dort abzubilden, wo Unternehmen tatsächlich ihr Geld verdienen. Kurzfristig könnte die Marktstimmung den Aktienkurs dieses Unternehmens mit dem des Vereinigten Königreichs mitziehen, aber im Laufe der Zeit konvergieren die Renditen zu den tatsächlichen Treibern, seinen Endmärkten.

Nach Jahren der Outperformance der USA, der Dominanz von Magnificent Seven und der Stärke des USDollars fragen sich Aktienanleger, ob angesichts hoher Bewertungen, eines schwächelnden Dollars und politischer Instabilität nur auf US-Aktien zu setzen noch Sinn macht. Wir finden Zuspruch in der Erkenntnis, dass die Risiken, wenn man sich die Umsätze ansieht, oft ganz anders aussehen, als sie erscheinen – und das ist ein Teil des Problems.

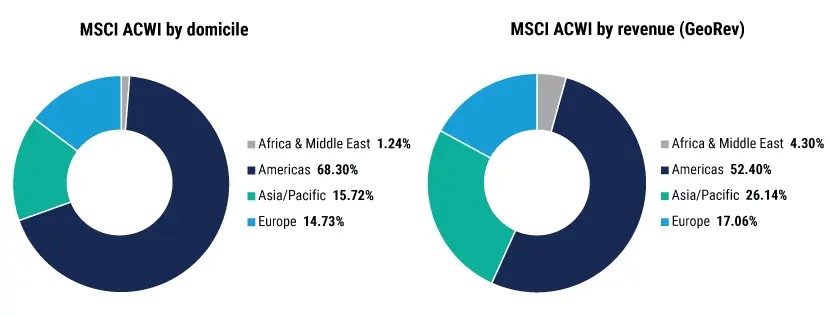

Eine Art MRT für den MSCI

Eine Betrachtung des MSCI ACWI nach Land des Unternehmenssitzes lässt eine breite Dominanz der USA erkennen. Die USA machen fast zwei Drittel des Referenzindexes nach Unternehmenssitz aus. Innerhalb dieses US-Anteils machen die sieben größten Unternehmen – Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta und Tesla – etwa ein Fünftel des ACWI nach Marktkapitalisierung aus. Nvidia ist mittlerweile so stark gewachsen, dass seine Marktkapitalisierung die der größten nationalen Aktienmärkte außerhalb der USA übersteigt. Die Konzentration war noch nie so hoch, was bei vielen Anlegern Besorgnis auslöst.

Gemessen am Umsatz schrumpft der Anteil der USA jedoch auf fast die Hälfte – immer noch groß, aber nicht mehr so beunruhigend. Auf der anderen Seite springen die Schwellenländer (EMs) von etwas mehr als 10% nach Unternehmenssitz auf etwa 40% nach Umsatz.

Ein kurzer Blick auf die folgende Grafik verdeutlicht: Der Standort (Unternehmenssitz) und der Absatzmarkt (Umsatz) der Unternehmen erzählen sehr unterschiedliche Geschichten.

Wo das Geld ist: Wie wir geografische Risiken betrachten

Quelle: FactSet Geographic Revenue (GeoRev) Daten vom 29. August 2025.

Hinweis: Hier fasst FactSet die USA mit Kanada und Lateinamerika unter „Amerika” zusammen. Wir finden dies übersichtlicher, besser mit den anderen Regionen vergleichbar und im Einklang mit der Dominanz US-amerikanischer Unternehmen bei der regionalen Marktkapitalisierung und ihren engen Verbindungen zu ihren Nachbarn durch Kunden und Lieferketten. Schwellenländer werden in dieser Ansicht nicht separat aufgeführt, obwohl wir dies in anderen Analysen manchmal tun.

Aktive Manager und Fehlwahrnehmungen

Der Kontrast zwischen Unternehmenssitz- und GeoRev-Engagements kann bei bestimmten aktiven Managern noch ausgeprägter sein. Viele Manager halten ihre Ländergewichtungen eng an der Benchmark ausgerichtet, sodass ihre Portfolios unabhängig von der Betrachtungsweise indexähnlich aussehen. Im Gegensatz dazu können sich Manager mit höherer Überzeugung durch eine Aktienauswahl differenzieren, die in einer Ansicht nach Unternehmenssitz als „große Länderwette“ erscheint, aber unter Berücksichtigung der Umsätze weitaus ausgewogener wirkt.

Wie bei der Gruppierung von Unternehmen nach Lebenszyklen statt nach Sektoren ist diese differenzierte Sichtweise eine weitere Möglichkeit, den aktiven Anteil zu erhöhen und gleichzeitig – ironischerweise – den Tracking Error niedrig zu halten. Anleger, die sich auf Gewichtungen nach Unternehmenssitz beschränken, befürchten möglicherweise, dass sie unbeabsichtigte regionale Wetten eingehen, obwohl die zugrunde liegenden Engagements – in Bezug auf Kunden, Währungen und Kosten – ein differenzierteres Bild ergeben.

Warum ist das wichtig?

Die Märkte werden weiterhin von Währungsschwankungen, Zollandrohungen und politischen Schlagzeilen hin- und hergeworfen. Eine auf dem Unternehmenssitz basierende Sichtweise zeigt Ihnen, wie solche Kräfte die Ströme und die Stimmung beeinflussen und die Preise kurzfristig bewegen können, aber nicht, wo Unternehmen tatsächlich verdienen und ausgeben. Eine umsatzbasierte Analyse verbindet die Engagements des Portfolios besser mit den Fundamentaldaten.

Die aktuelle Debatte über US-Aktien veranschaulicht diese Spannung sehr gut. Jahrelange Outperformance, ein starker US-Dollar und die Dominanz von Mag 7 haben dazu geführt, dass globale Portfolios stark auf die USA ausgerichtet sind. Allerdings erzielen die Unternehmen des S&P 500 mehr als die Hälfte ihrer Umsätze im Ausland, was bedeutet, dass das „US-Engagement” in Bezug auf den Unternehmenssitz nicht dasselbe ist wie das Engagement in der US-Wirtschaft – sei es in Bezug auf Rückenwind oder Gegenwind.

Fallstudie: Verbindung zwischen den USA, China und Europa

Betrachten wir einen multinationalen Anbieter von Sensoren und Steckverbindern, die für Elektrofahrzeuge, 5G-Geräte und die industrielle Automatisierung von entscheidender Bedeutung sind. Das Unternehmen hat seinen offiziellen Sitz in den USA und erzielt in den USA, China und Europa etwa gleich hohe Umsätze. In China ist das Unternehmen gut positioniert, um vom Wachstum des Elektrofahrzeugmarktes und vom autonomen Fahren zu profitieren. In den USA sieht es sich mit Turbulenzen aufgrund rückläufiger Elektrofahrzeugverkäufe konfrontiert, profitiert jedoch von der Nachfrage nach industrieller Automatisierung und Robotik, da Unternehmen mit höheren Kosten und Zöllen konfrontiert sind. In Europa sind seine Steckverbinder für Telekommunikationsnetze der nächsten Generation unverzichtbar.

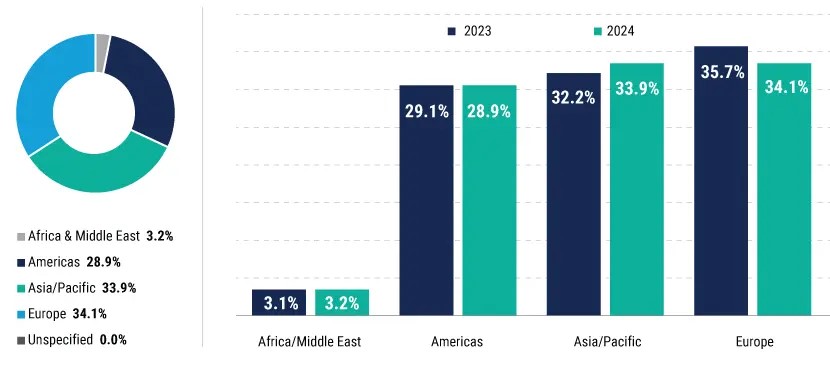

Plugged In: Ein US-amerikanisches Unternehmen für Konnektivität aus der Perspektive von GeoRev

Umsatzanteile nach Land/Region

Umsatzanteile nach Super-Region

Quelle: FactSet Geographic Revenue (GeoRev) Daten von September 2024.

*Unternehmenssitz mit bis zu acht von 125 Ländern.

**Der Wert wurde auf der Grundlage des proprietären Algorithmus von FactSet geschätzt.

Die Chancen und Risiken variieren je nach Region erheblich. All dies wird nicht sichtbar, wenn man sich nur auf „Unternehmenssitz in den USA” beschränkt. Dieses Beispiel veranschaulicht, wie ein einzelnes Unternehmen gleichzeitig mit dem Verbraucherwachstum in China, der industriellen Modernisierung in den USA und dem Ausbau der digitalen Infrastruktur in Europa verbunden sein kann.

Aus diesem Grund stützen wir unsere Analyse auf die Endmarktumsätze und nicht auf die Postanschriften, denn dort entstehen die Cashflows und letztlich auch die Renditen.

Ausblick

Die USA werden weiterhin eine zentrale Quelle für Innovation und Marktführerschaft bleiben – mit tiefen Kapitalmärkten, der weltweit größten Verbraucherbasis und hohen Governance-Standards. Aber genauso wie Sektoren irreführend sein können und Unternehmenssitze Risiken verschleiern können, erwarten wir, dass die Chancen in den USA aus der Perspektive von Lebenszyklen und Umsätzen betrachtet anders aussehen. Hier entstehen Fehlbewertungen, und hier können aktive Manager weiterhin Alpha finden, das andere nicht sehen.

---

*) Rob Hinchliffe, CFA, Portfoliomanager, Head of Global Sector Cluster Research, und Michael Mark, Client Portfolio Manager, Equities, PineBridge Investments

Gastbeitrag: Woher in der Welt kommen Ihre Renditen?

Rob Hinchliffe, CFA

Michael Mark