Die wichtigste makroökonomische Frage ist nun weniger die nach einer Obergrenze für die Zölle als vielmehr die nach einer Untergrenze, d. h. die Frage ist, wie viel Spielraum für eine weitere Lockerung verbleibt.

Die USA und China wählen Deeskalation statt Entkopplung

Der „Zoll-Waffenstillstand“ zwischen den USA und China ist die dritte Deeskalationsrunde seit der Ankündigung von Präsident Trump am 2. April. Bereits am 9. April wurde eine ähnliche 90-tägige Pause für andere Länder angekündigt. Einige Wochen später wurden Ausnahmen für Elektronik und andere Produkte bekannt gegeben. US-Finanzminister Scott Bessent betonte, dass keine der beiden Volkswirtschaften bestrebt sei, die Handelsbeziehungen vollständig abzubrechen, und wies darauf hin, dass die 90-Tage-Frist verlängert werden könne, um eine solche Abkopplung zu vermeiden.

Die jüngsten Verhandlungen führten zu einer gegenseitigen Senkung der Zölle um 115 Prozentpunkte, wodurch der handelsgewichtete Durchschnittszoll der USA von etwa 15% (unter Berücksichtigung der jüngsten Ausnahmeregelungen für bestimmte Produkte) auf etwa 13% sinkt. Dies erklärt, warum eine Senkung um 110 Prozentpunkte für China den globalen handelsgewichteten Durchschnittszoll um nur 2 Prozentpunkte senkt. Dies ist im historischen Vergleich immer noch hoch, stellt aber eine deutliche Verbesserung gegenüber den Ankündigungen vom 2. April dar, als die handelsgewichteten Zölle einen Höchststand von etwa 22% erreichten.

Der Übergang von „prohibitiv hohen“ zu lediglich „hohen“ Zöllen wird der US-Wirtschaft helfen, einen stärkeren Abschwung zu vermeiden, auch wenn der derzeitige Policy-Mix immer noch einen negativen – wenn auch geringeren – Schock darstellt (siehe Grafik). Auch für China wird sich die Deeskalation positiv auf die Wirtschaftstätigkeit auswirken.

Offizielle US-Zölle auf China (%)

Der „Zoll-Waffenstillstand“ zwischen den USA und China tritt nach monatelanger Eskalation in Kraft

Quelle: Daten des Weißen Hauses, Berechnungen von PineBridge, Stand: 12. Mai 2025

Selbst wenn die USA eine gewisse Bereitschaft signalisieren, weitere sektorale Zölle (z. B. auf pharmazeutische Produkte) zu erheben, wird der handelsgewichtete Gesamtzoll wahrscheinlich weiter sinken. Die nach dem 2. April aufgetretenen marktwirtschaftlichen und politischen Zwänge haben die Bereitschaft zur Eskalation verringert.

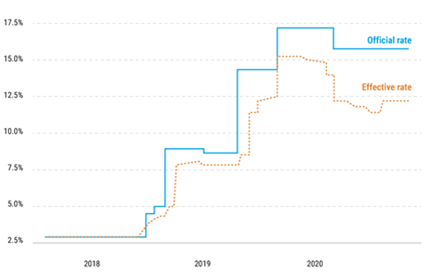

Auch die Produktausnahmen und die Vorzugsbehandlung im Anschluss an bilaterale Verhandlungen (z. B. das jüngste Kontingent für britische Autos) werden wahrscheinlich im Laufe der Zeit ausgeweitet. Während der ersten Trump-Administration beispielsweise gingen die effektiven Zölle auf China im Laufe der Zeit zurück, da mehr Ausnahmen gewährt wurden (siehe Grafik).

US-Zollsatz auf Einfuhren aus China (2017-2021); offiziell vs. effektiv (%)

Effektive Zölle sanken unter Trump 1.0, da Ausnahmen gewährt wurden

Quelle: Flaaen, Aaron, Kathryn Langemeier, und Justin Pierce (2021). „Factors Affecting Recent U.S. Tariffs on Imports from China“, FEDS Notes. Washington: Board of Governors of the Federal Reserve System, 17. Februar 2021, https://doi.org/10.17016/2380-7172.2863

Auch die offiziellen Zölle zwischen den USA und China könnten weiter sinken. Damit China sein Engagement fortsetzt, sind zusätzliche Erleichterungen erforderlich; trotz der jüngsten Warnungen der USA ist eine Rückkehr zu Zöllen von über 100% unwahrscheinlich. Daher werden die im Februar und März erhobenen Zölle von 20% Teil der Gespräche sein.

Auf amerikanischer Seite wird der Schwerpunkt auf Kaufvereinbarungen (ähnlich denen des Phase-1-Deals unter Trump 1.0) sowie auf einigen kleineren Zugeständnissen bei geistigem Eigentum und Marken liegen. In Bezug auf die Unterstützung staatlicher Unternehmen und die Devisenpolitik wird sich China jedoch wahrscheinlich zurückhalten.

Insgesamt halten wir es für wahrscheinlicher, dass der derzeitige Zollsatz nach Ablauf der 90 Tage weiter sinkt als steigt. Wir gehen davon aus, dass sich die US-Handelspolitik mit einer Kombination aus länderspezifischen Zöllen von 10%, sektoralen Zöllen von 25% und verschiedenen Ausnahmen begnügen wird.

Die Fed: Datenabhängig, wenn die Daten unzuverlässig sind

Nach der Sitzung des Offenmarktausschusses der US-Notenbank (FOMC) am 6. und 7. Mai signalisierte der Vorsitzende Powell, dass sich die Zentralbank Zeit nehmen werde, um die Auswirkungen der Zölle anhand der Daten zu bewerten, bevor sie ihren politischen Kurs ändere. Da sich die Zölle zwischen den Sitzungen ändern, wird die Fed im Juni und Juli wahrscheinlich abwartend agieren.

Der Zollstopp macht die anstehenden Datenveröffentlichungen weniger nützlich als zuvor, da sie den Zollschock in seiner schlimmsten Form widerspiegeln werden. Die Kluft zwischen „weichen“ und „harten“ Daten könnte sich sogar umkehren, wobei sich erstere verbessern, während sich letztere verschlechtern.

Da die Gespräche zwischen den USA und China sowie andere bilaterale Verhandlungen wahrscheinlich zu weiteren politischen Änderungen führen werden, wird es der Fed zudem schwerfallen, das Ausmaß des Handelsschocks zu beurteilen, ganz zu schweigen von seiner Verteilung auf Wachstum und Inflation.

Da der Ausblick von politischen Schlagzeilen und nicht von Wirtschaftsdaten bestimmt wird, wird die US-Notenbank wahrscheinlich noch länger in Wartestellung bleiben und sowohl die Deeskalation der Zölle als auch eine vorsichtige Fed sind gute Nachrichten für den US-Dollar. Es wird schwierig sein, das Niveau von vor April wieder zu erreichen und ein Teil des jüngsten Rückgangs des ausländischen Appetits auf US-Assets könnte anhalten. Daß jedoch die Zölle auf breiter Front ihren Höhepunkt erreicht haben, wird die Abwärtsrisiken für die Währung begrenzen.

Was bedeutet dies alles für die globalen Volkswirtschaften? Wir glauben, dass das neue Handelsszenario immer noch eine Verlangsamung des Wachstums, aber letztlich keine Rezession erwarten lässt.

---

*) Alfonso de la Torre, Sovereign Analyst im Emerging Markets Fixed Income-Team, PineBridge Investments

Gastbeitrag: Was der „Zoll-Waffenstillstand“ für die Weltwirtschaft bedeutet

Alfonso de la Torre