Die Zahl der AT1-Extensions ist in den letzten Jahren bereits kontinuierlich gestiegen. Anleger zeigen sich zunehmend besorgt, dass sich dieses Muster mit den derzeit niedrigen Reset-Sätzen verstärken könnte. Das Nichtziehen einer AT1 verliert allmählich seinen Markstigma, was letztlich zu einer Neubewertung von AT1-Papieren führen dürfte. Mehrere Vermögensverwalter haben daher bereits öffentlich erklärt, dass sie ihre AT1-Positionen aktiv reduzieren und im oberen Bereich der Kapitalstruktur mehr Wert sehen.

Doch Anleger müssen beim Realisieren von Gewinnen aus AT1-Papieren nicht zwangsläufig auf Rendite verzichten: Versicherungs-rT1-Papiere stellen eine sehr gute Alternative dar. Der rT1-Markt bietet im Vergleich zu AT1 weiterhin attraktives Potenzial, und Versicherer gelten als diszipliniert und investorenfreundlich – bei in der Regel höheren Ratings. Emittenten benchmarkgroßer Anleihen weisen durchschnittlich Solvency-II-Quoten von über 200% auf, was zusätzliches Vertrauen schafft und bislang jedoch nicht vollständig in die rT1-Bewertungen eingepreist ist.

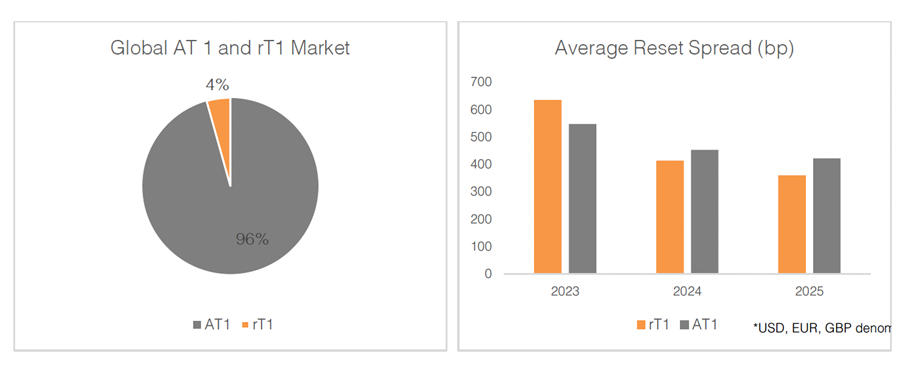

Der rT1-Markt ist im Vergleich zu AT1 noch relativ klein, hat aber in den letzten fünf Jahren eine deutliche Zunahme an Emittenten verzeichnet. Diese Assetklasse wurde erst im Zuge der Solvency-II-Regulierung im Jahr 2016 eingeführt, und es dauerte einige Jahre, bis erste benchmarkgroße Anleihen emittiert wurden. Inzwischen sind rund 50 rT1-Anleihen im Umlauf – Anleger können heute also aus einer soliden Auswahl geeignete Titel für ihr Portfolio zusammenstellen.

Die Emissionsdaten neuer rT1-Anleihen zeigen ebenfalls niedrigere Reset-Sätze, allerdings ist die Stichprobengröße sehr gering, da pro Jahr nur eine einstellige Anzahl an Anleihen begeben wird. Anders als im Bankensektor beobachten wir bislang keinen Anstieg von Extensions. Der Versicherungssektor gilt traditionell als sehr diszipliniert: Nahezu alle gehandelten institutionellen „Grand-fathered“-Perpetuals und Tier-2-Anleihen wurden stets als „nicht-ökonomische Calls“ begeben und zum ersten Kündigungstermin gezogen. Retail-orientierte, Perpetuals galten dagegen stets als „ökonomische“ Calls.

Im rT1-Segment gibt es jedoch bislang kaum Präzedenzfälle, da bisher nur eine Handvoll kleinerer Emissionen sowie eine 750Mio. US-Dollar-Emission der Phoenix Group Anfang dieses Jahres ihren ersten Call-Termin erreicht haben – und alle wurden gezogen. Wir sind überzeugt, dass die Disziplin in diesem Segment hoch ist und die große Mehrheit der rT1-Anleihen als „nicht-ökonomische“ Calls strukturiert sind. Während sich nur ein großer Versicherer als Ausnahme positioniert hat und plant, ausschließlich auf wirtschaftlicher Grundlage zu kündigen, haben nahezu alle anderen großen Versicherer diese Gelegenheit genutzt, um ihre Absicht zu bekräftigen, zum ersten Call-Termin zu ziehen.

Wir erwarten daher nicht, dass eine Extension durch einen einzelnen großen Versicherer einen Prozess in Gang setzt, der Verlängerungen institutioneller Anleihen salonfähig macht. Vielmehr dürfte sich der Markt in zwei Teilsegmente aufspalten: in disziplinierte Emittenten und eine sehr kleine Zahl von Akteuren, die ausschließlich „ökonomisch“ kündigen.

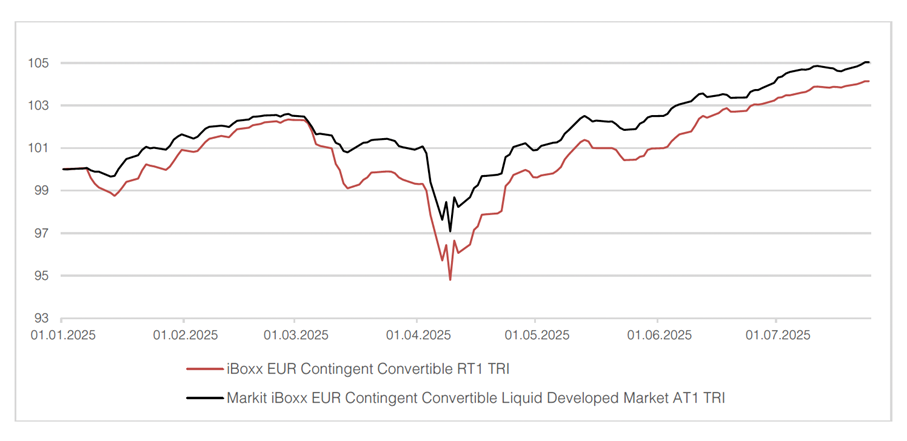

Wir schließen nicht aus, dass Versicherungs-rT1-Papiere in den kommenden Monaten in Mitleidenschaft gezogen werden könnten, sollten Bank-AT1-Anleihen volatil bleiben. Wir sehen dies jedoch eher als Chance, zu attraktiven Konditionen zu investieren und eine substanzielle Rendite bei nur marginalem Verlängerungsrisiko zu erzielen. rT1-Papiere hinken der YTD-Performance von AT1 weiterhin hinterher, und da Letztere sich in diesem Sommer überhitzt zeigen und Anleger zunehmend nervös werden, empfehlen wir eher den Wechsel in das sicherere Fahrwasser von rT1. Aus unserer Sicht preist der Markt derzeit ein zu hohes extension risk bei rT1 ein. Eine Neubewertung von AT1 würde die relative Attraktivität von rT1 weiter steigern und somit eine noch bessere Einstiegsmöglichkeit bieten.

---

*) Rötger Franz, Portfoliomanager bei Plenum Investments

Gastbeitrag: Versicherungs-rT1-Papiere als attraktive Alternative

Rötger Franz