Wir möchten in diesem Zusammenhang die Märkte für ECA-Darlehen (Export Credit Agencies), Wohnungsbaudarlehen in den Niederlanden und auch der Gebietskörperschaften kurz beleuchten.

Es handelt sich um einen globalen Markt mit einem Volumen von über 500 Mrd. Euro. ECA-Darlehen werden weltweit vergeben, während wir uns bei den anderen Märkten hauptsächlich auf Darlehen konzentrieren, die innerhalb der EU-Länder ausgegeben werden. Wir sind seit über zwei Jahrzehnten in diesen Bereichen tätig und haben für unsere eigene Versicherungsgesellschaft sowie für unseren Publikumsfonds AAM Government Related Investments und andere spezielle Drittmandate Darlehen im Wert von mehr als 10 Mrd. Euro vergeben.

Je nach Struktur der Mandate erzielen wir eine Prämie von etwa 80 bis 150 (+) Basispunkten gegenüber den entsprechenden Staatsanleihen. Es ist von entscheidender Bedeutung, das richtige Instrumentarium zur Verfügung zu haben, um die richtige Risikoallokation unter Solvency II sicherzustellen und dann final auch eine SCR-Anerkennung von 0% zu erreichen. Die Investitionen im Rahmen dieser Strategie sind nachhaltig, entweder aus ökologischer oder sozialer Sicht. Ihre Auswirkungen werden gemäß unseres ESG- und Nachhaltigkeitsrahmens gemessen und berichtet, der auf die spezifischen Kundenanforderungen zugeschnitten werden kann.

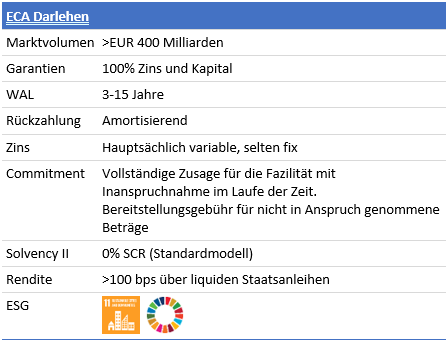

ECA-Darlehen

Exportkreditagenturen (ECAs) sind staatlich garantierte Organisationen, die den internationalen Handel und die inländische Beschäftigung ankurbeln sollen, indem sie die verarbeitende Industrie eines Landes unterstützen und gleichzeitig den Absatz und die Schaffung von Arbeitsplätzen in den exportierenden Branchen fördern. Sie tun dies, indem sie die Risiken, die beim Export solcher Waren und Dienstleistungen entstehen, durch die Bereitstellung von Zahlungsgarantien oder Versicherungen verringern oder beseitigen. Die Unterstützung wird in der Regel auf eine Reihe von Sektoren ausgedehnt, darunter erneuerbare Energien oder Infrastrukturprojekte. Beispiele für die jeweilig nationalen Organisationen sind unter anderem Hermes (Deutschland), Österreichische Kontrollbank (Österreich), Atradius (Niederlande) sowie COFACE (Frankreich).

Der Markt für ECA-Darlehen ist ein Markt mit hohen Eintrittsbarrieren. ECA-Darlehen sind illiquide und auch aus rechtlicher und struktureller Sicht komplex. Daher wurde dieser Markt bisher traditionell von Banken beherrscht. Spezialisierte Vermögensverwalter wie AAM bieten nun jedoch das erforderliche Strukturierungs-Know-how und die Instrumente für den Einstieg institutioneller Anleger. Neben einem engagierten Anlageteam ist ein erfahrenes Rechts- und Compliance-Team erforderlich, um diese Geschäfte und die entsprechenden Garantieregelungen in vielen Rechtsordnungen zu analysieren.

Angesichts der Illiquidität und Komplexität dieser Anlagen beträgt der Renditeaufschlag gegenüber Staatsanleihen in der Regel mehr als 100 Basispunkte. Investitionen in ECA-Darlehen ermöglichen Investitionen mit direkter positiver ESG-Wirkung, wobei wir jedes Darlehen nach einer ESG- und Nachhaltigkeitsmatrix einstufen, die auf spezifische Mandatsrichtlinien ausgerichtet ist.

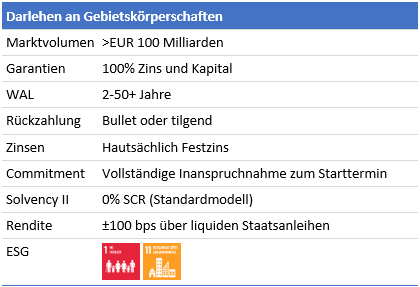

Darlehen an Gebietskörperschaften

Die Kommunalverwaltung spielt eine entscheidende Rolle für unsere Gesellschaft. Die lokalen Behörden stellen nicht nur einen Großteil der grundlegenden öffentlichen Dienstleistungen bereit, sondern sind auch der wichtigste Investor in die Infrastruktur. In der Europäischen Union sind die regionalen und lokalen Gebietskörperschaften für mehr als zwei Drittel aller öffentlichen Investitionen verantwortlich.

Ein Großteil der Kreditaufnahme der Gebietskörperschaften erfolgt nach wie vor durch Banken, sowohl Geschäfts- als auch Entwicklungsbanken, doch die Rolle der institutionellen Anleger hat im Laufe der Zeit an Bedeutung gewonnen. Vor allem bei längerfristigen Darlehen haben institutionelle Anleger einen Wettbewerbsvorteil, da solche Investitionen in der Regel gut zu ihren langfristigen Verbindlichkeiten passen.

Es gibt keinen Risikounterscheidung zwischen Krediten an Regionalregierungen und an den Zentralstaat, zum Beispiel aufgrund der besonderen Einnahmekraft des Zentralstaates. Die höhere Rendite solcher Kredite ergibt sich ausschließlich aus ihrer Illiquidität.

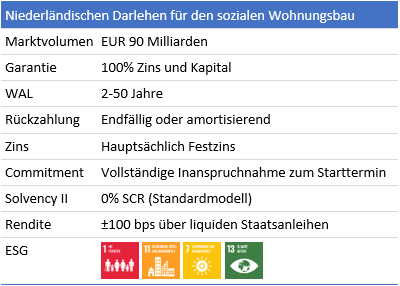

Darlehen für den sozialen Wohnungsbau in den Niederlanden

In den Niederlanden sorgen die sozialen Wohnungsbaugesellschaften dafür, dass 4 Millionen Menschen in 2,4 Millionen Wohnungen leben. Sie sind für angemessenen und bezahlbaren Wohnraum verantwortlich, tragen zur Lebensqualität in den Stadtvierteln bei und investieren in den Bau neuer Wohnungen und in die Nachhaltigkeit.

Sie sind private, gemeinnützige Unternehmen, die innerhalb eines strengen Rahmens von nationalen Gesetzen und Vorschriften soziale Ziele verfolgen.

Die Investitionen werden durch Eigenkapital und Darlehen der Wohnungsbaugesellschaften finanziert. Letztlich werden die Darlehen durch den niederländischen Staat und die Gemeinden garantiert, die als Bürgen letzter Instanz fungieren. In den nächsten Jahren wird der Zugang zu externen Finanzmitteln eine wichtige Rolle bei der Bewältigung großer Herausforderungen wie dem angespannten Wohnungsmarkt und den dringend erforderlichen Bemühungen zur Verbesserung der Energieeffizienz von Sozialwohnungen spielen. Indem Sie Zugang zu externen Finanzierungen gewähren, tragen Sie nicht nur zur Entwicklung von angemessenem und bezahlbarem Wohnraum bei, sondern auch dazu, den sozialen Wohnungsbau nachhaltiger zu gestalten.

Die höhere Rendite von Darlehen an soziale Wohnungsbaugesellschaften gegenüber Staatsanleihen ergibt sich aus ihrer Illiquidität. Die Laufzeiten variieren in einem weiten Bereich von 2 bis 50 Jahren, was sie zu einer attraktiven Alternative zu Durationssteuerung mit Derivaten im entsprechenden Matching-Portfolio eines Kunden macht.

Vorteile für institutionelle Anleger

Staatlich garantierte Kredite können eine Reihe von Lösungen für die verschiedenen Herausforderungen institutioneller Anleger sein.

So sind viele Anleger beispielsweise bestrebt, die Marktvolatilität zu verringern, die durch Spread-Bewegungen bei staatlichen Vermögenswerten mit langer Laufzeit entsteht. Indem sie einen Teil ihrer Anleihenbestände in variabel verzinsliche ECA-Kredite mit kürzerer Laufzeit umschichten, können sie die Renditen für das gleiche zugrunde liegende Staatsrisiko (und die damit verbundenen minimalen Kapitalkosten) erheblich steigern, ohne die Gesamtliquidität des Portfolios zu beeinträchtigen. Außerdem können sie oft gleichzeitig die Volatilität verringern.

Für Anleger, die weniger durch Bedenken hinsichtlich der Spread-Duration eingeschränkt sind, oder für Anleger, die aktiv versuchen, ihre Allokationen mit längeren Laufzeiten zu erhöhen, bieten staatlich garantierte Darlehen mit längeren Laufzeiten und festen Zinssätzen eine natürliche Alternative zu Staatsanleihen in Matching-/LDI-Portfolios mit höheren Renditen, ohne dass dies die strategische Vermögensallokation oder das Risikoprofil wesentlich beeinträchtigt.

Schließlich tragen die direkten und positiven Nachhaltigkeitsauswirkungen dieser Anlagen zu den allgemeinen Nachhaltigkeitszielen der Anleger bei.

---

*) Jan-Willem Wellen, Senior Portfolio Manager, Alternative Fixed Income, Frank Weber, Institutional Sales DACH, Aegon Asset Management.

Dieses Dokument ist nicht für den Vertrieb an Kleinanleger gedacht und richtet sich nur an Anlageexperten. Das Hauptrisiko dieses Produkts ist der Kapitalverlust. Einzelheiten zu allen relevanten Risiken entnehmen Sie bitte dem Prospekt. Alle Dokumente finden Sie unter: www.aegonam.com