Hohe Cash-Plus-Erträge trotz sinkender Zinsen

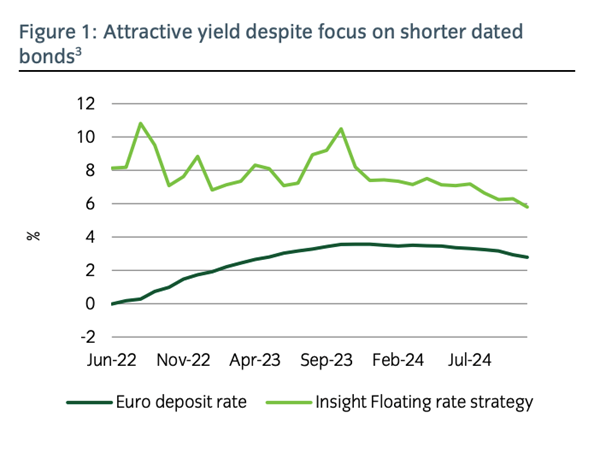

Die kurzfristigen Zinsen in der Eurozone sind seit ihrem Höchststand im Jahr 2023 aufgrund der geldpolitischen Lockerung der Europäischen Zentralbank gesunken, doch weitere Zinssenkungen dürften nun begrenzt sein, da die Inflation bereits nahe dem Zielwert liegt. Wie die folgende Abbildung zeigt, lag die Rendite der variabel verzinslichen Strategie von Insight sowohl während des Anstiegs als auch während des Rückgangs der kurzfristigen Zinsen deutlich über den Marktzinsen.

Unserer Ansicht nach dürfte der Tiefpunkt des Zinszyklus in diesem Zyklus höher liegen als im vorangegangenen Zyklus, als die Zinsen ein extrem niedriges Niveau erreichten, mit Tiefstständen von rund 2% in der Eurozone und 3-3,25% in den USA. Rechnet man die in dieser Anlageklasse verfügbaren Spreads von 300 bis 325 Basispunkten hinzu, würde dies immer noch ein für Anleger attraktives Ertragsniveau bieten.

Geringe Volatilität im Vergleich zu langlaufenden Hochzinsanleihen

Variabel verzinsliche Anleihen unterliegen nur einem geringen Durationsrisiko, da die Kupons in der Regel vierteljährlich an den aktuellen Marktzinssatz zuzüglich einer Marge für das Kreditrisiko angepasst werden. Dies führt zu einer geringen Kursvolatilität im Vergleich zu hochverzinslichen Anleihen mit langer Laufzeit, was ihren Diversifizierungsvorteil erhöht, wenn sie in ein breiteres Portfolio aufgenommen werden.

Wenn die Kreditspreads insgesamt stabil sind, ist davon auszugehen, dass der Nettoinventarwert eines Portfolios dieser Vermögenswerte weniger volatil ist als ein Hochzinsanleihenindex, der aus festverzinslichen Wertpapieren besteht. Selbst wenn die Kreditspreads rapide ansteigen, wie dies nach der Ankündigung umfangreicher Handelszölle in den USA der Fall war, waren der Rückgang und die Volatilität des Nettoinventarwerts relativ moderat.

Wir glauben, dass Emittenten mit einem Investment Grade Rating sich wahrscheinlich als widerstandsfähig erweisen werden. Viele Anleger sind sich nicht bewusst, dass sich die Hochzinsmärkte strukturell verändert haben und sich die Bonität sowohl der US-amerikanischen als auch der europäischen Emittenten im Laufe der Zeit verbessert hat. Zwischen 2007 und 2025 stieg in den USA der Anteil der Hochzinsemittenten mit dem besten Rating für Hochzinsanleihen (BB) von 37% auf 53%, während der Anteil der Emittenten mit CCC-Rating im gleichen Zeitraum von 21% auf nur noch 12% zurückging. Bei den europäischen Hochzinsanleihen sind 70% des Marktes mit BB bewertet, nur 7% mit CCC5. Dies ist eine deutliche Verbesserung gegenüber den frühen 2000er Jahren, als der Anteil der CCC-bewerteten Emissionen größer war als der Anteil der BB-Emissions. Diese Verbesserung erfolgte in einem Zeitraum, in dem sich die Investment-Grade-Ratings allmählich verschlechterten und in Richtung BBB (der niedrigste Investment-Grade-Rating-Kategorie) tendierten.

Die Fundamentaldaten der Kreditnehmer sehen weiterhin solide aus.

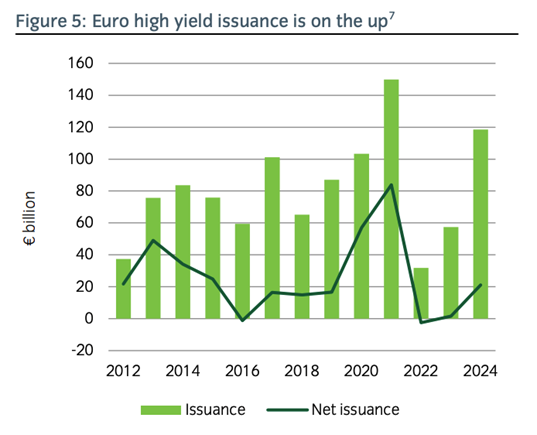

Obwohl die COVID-bedingten Gewinneinbußen 2020 und 2021 zu einem Anstieg der Verschuldungsquoten führten, bleibt der allgemeine Abwärtstrend bei den Verschuldungsquoten bestehen und liegt nahe am unteren Ende der Bandbreite, die seit der globalen Finanzkrise besteht. Die Emissionen von Hochzinsanleihen an den europäischen Märkten haben sich 2024 stark erholt, und nach einer kurzen Flaute hat die Nettoemission wieder zugenommen. Darüber hinaus ist der Anteil variabel verzinslicher Emissionen an den gesamten Hochzinsanleihen 2024 mit 21% auf den höchsten Stand seit über einem Jahrzehnt gestiegen.

Die Ausfallraten bei Hochzinsanleihen waren nach einem Tiefstand allmählich gestiegen, sind aber zuletzt wieder zurückgegangen. Die ausgefallenen Emissionen waren in der Regel gut signalisiert und beschränkten sich selbst dann hauptsächlich auf den CCC-Ratingbereich, in dem wir nicht investiert sind. Der Anstieg privater Kredite hatte erhebliche Auswirkungen und scheint die Ausfälle von den öffentlichen Märkten weg zu verlagern. Trotz einer gewissen Lockerung der Kreditvergabestandards im vergangenen Jahr waren Kreditausfälle auf dem US-Markt häufiger als in Europa, wo sie sogar unter der Ausfallquote von Hochzinsanleihen lagen.

---

*) Lorraine Specketer, Portfoliomanagerin bei Insight Investment

Gastbeitrag: Spreads bei variabel verzinslichen Anleihen bleiben auf einem attraktiven Niveau

Lorraine Specketer