Der Status quo: Mean-Variance-Optimierung (MVPO)

Das Ziel der MVPO ist, ein Portfolio zu konstruieren, das bei einem gegebenen Risiko die maximale Rendite erzielt oder bei einer angestrebten Rendite das Risiko minimiert. Der Prozess lässt sich wie folgt zusammenfassen:

1. Festlegung der Grundlagen

Zunächst werden die erlaubten Assetklassen (zum Beispiel Aktien, Anleihen, Rohstoffe), der Anlagehorizont und die vermuteten Renditen für jede Assetklasse definiert.

2. Risikoberechnung

Anschließend wird die vermutete Varianz-/Kovarianz-Matrix der Assetklassen erstellt, um die Risiken und Korrelationen zwischen den Anlagen zu quantifizieren.

3. Optimierung

Hauptsächlich durch Matrixmultiplikation wird das Tangentialportfolio bestimmt. Es ist neben dem risikolosen Portfolio auf der Y-Achse die zweite Stützstelle der Kapitalmarktlinie. Die optimale Investition erfolgt auf der Kapitalmarktlinie an der X-Koordinate, deren Volatilität der Risikotoleranz des Investors entspricht.

Probleme der MVPO

Die MVPO setzt mehrere unrealistische Annahmen voraus, die in der Praxis selten erfüllt sind. Zu den wichtigsten gehören:

*Beliebige Markttiefe: keine Berücksichtigung unterschiedlicher Liquidität von Assetklassen

*Beliebige Kreditaufnahme: gehebeltes Tangentialportfolio für beliebig hohe Rendite

*Bereitschaft zum Totalverlust: Wertschwankung muss bis zum Totalverlust ausgesessen werden

Die Lösung: BANTLEON Risk2Return

BANTLEON Risk2Return verfolgt dagegen den mehrperiodischen Ansatz. Im Gegensatz zur MVPO, die die arithmetische Durchschnittsrendite maximiert, optimiert dieser Ansatz das langfristige Kapitalwachstum des Portfolios. Dieses Problem der geometrischen Renditeoptimierung wird durch das Kelly-Kriterium gelöst, das den optimalen Einsatz von Risikokapital berechnet.

Das Kelly-Kriterium in der Praxis

Das Kelly-Kriterium berechnet den optimalen Anteil des Kapitals, der in eine Investition fließen sollte. Ein einfaches Beispiel: Ein Portfoliomanager hat 100 Geldeinheiten (GE), muss aber 90 jederzeit verfügbar halten. Mit den restlichen 10 GE kann er in eine riskante Wette investieren, bei der eine faire Münze geworfen wird. Bei Gewinn wird der Einsatz verdreifacht, bei Verlust geht er verloren. Die erwartete arithmetische Rendite beträgt 50%:

![]()

Die klassische Portfoliotheorie würde empfehlen, das gesamte Risikokapital (10 GE) oder gar gleich alle GE zu setzen, um die maximale Rendite zu erzielen. Dies führt jedoch zu einem hohen Totalverlust-Risiko. Das Kelly-Kriterium hingegen berechnet, dass nur 25% des Risikokapitals eingesetzt werden sollten, das heißt 2,5 Geldeinheiten am ersten Tag und nachfolgend immer 25% vom Endstand des Vortages. So ist der Ruin ausgeschlossen und langfristig wird das Wachstum maximal. Die Formel für das Kelly-Kriterium lautet:

Dabei ist:

f: der optimale Anteil des Risikokapitals,

P: die Gewinnwahrscheinlichkeit (hier 50%),

B: das Verhältnis von Gewinn zu Verlust (hier 2, da der Gewinn doppelt so hoch wie der Verlust ist). Eingesetzt ergibt sich:

oder 25%.

Dieser Ansatz ist besonders für institutionelle Anleger relevant, die strengen regulatorischen Vorgaben unterliegen und regelmäßig Bericht erstatten müssen. Anders als die MVPO, die nur für eine sehr lange, oft mindestens 10-jährige Periode optimiert, berücksichtigt das Kelly-Kriterium die mehrperiodische Natur von Portfolios, bei der Entscheidungen fortlaufend an die Realität angepasst werden.

Fixed-Mix-Strategie

BANTLEON Risk2Return nutzt eine Fixed-Mix-Strategie, bei der das Portfolio regelmäßig auf die ursprüngliche Gewichtung der Assetklassen rebalanciert wird. Dies führt in normalem Marktumfeld zu antizyklischem Handeln: Überperformende Assetklassen werden reduziert, unterperformende gekauft. Diese Strategie ist robust, da sie keine außergewöhnliche Prognosefähigkeit erfordert und auch in weniger liquiden Märkten funktioniert, indem die Liquidität der Assetklassen in der Rebalancing-Frequenz berücksichtigt wird. Für liquide Märkte wie Futures kann wöchentlich rebalanciert werden, für illiquide Märkte wie Unternehmensanleihen oder Schwellenländer-Wertpapiere sind längere Halteperioden (zum Beispiel Monate) sinnvoll.

Bootstrapping und Worst-Case-Verlust

Ein Lock-in durch vollständigen Risikokapitalverlust ist schon unter Renditegesichtspunkten der Worst Case. Um das zu vermeiden, nutzt BANTLEON Risk2Return ein Bootstrapping-Verfahren, das für jede untersuchte Allokation auf Basis historischer Renditen die Verlusthöhe der extrem niedrigen Eintrittswahrscheinlichkeit von 1:1 Million abschätzt. Dieser Verlust bildet das Mindestrisikobudget. Wieviel Risikobudget darüber hinaus für eine maximale geometrische Rendite erforderlich ist, wird in einer separaten Simulationsrechnung ermittelt. Dort wird dann der Risikobudgetmultiplikator (RBM) festgelegt, der das optimale Verhältnis aus Risikobudget und Investitionsgrad für die Allokation festlegt.

Beispiel: Für eine 50:50 DAX/Bund-Allokation von 1998 bis 2025 zeigte sich ein historischer Worst-Case-Verlust von -11,5% und ein 1:1 Mio.-Worst-Case-Verlust von -12%. Zur Ruinvermeidung wäre ein RBM von 7x ausreichend (1/13% ≈ 7x). Die Simulation der geometrischen Rendite liefert jedoch für einen RBM von 4x die beste Rendite (ca. 1,9% über dem Geldmarkt) bei extrem hohem Schutz vor Risikokapitalverlust.

Vorteile des Ansatzes

BANTLEON Risk2Return bietet mehrere Vorteile gegenüber der MVPO:

*Berücksichtigung der Liquidität: Rebalancing-Häufigkeit in Abhängig von der Assetklassenliquidität

*Vermeidung von Prozyklizität: Alle Assetklassen bleiben immer proportional zum verbleibenden Risikobudget investiert

*Ruinvermeidung: Das Mindestrisikobudget erlaubt, den „1:1 Million Fall“ zu überleben

*Optimierung der geometrischen Rendite: Nicht der Durchschnitt über viele, sondern der Erfolg des Einzelinvestors steht im Fokus

*Flexibilität: auch ohne außergewöhnliche Prognosefähigkeit und ohne 10 Jahre Stillhaltemöglichkeit erfolgreich

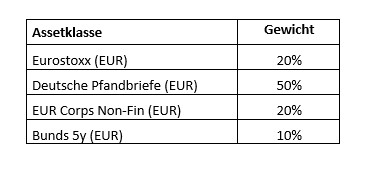

Praktische Anwendung: Risikoparameter für ein Beispielportfolio

Für das folgende Standardportfolio (SAA) wurden geeignete Risikoparameter gesucht:

Für eine echte Out-of-Sample-Beurteilung wurden für die Ermittlung des idealen RBM nur die Daten von 1999 bis 2015 ausgewertet, die anschließende Beurteilung der Ergebnisse danach von 2015 bis 2025 durchgeführt.

Die Simulation ergibt für dieses Portfolio von 1999 bis 2015 einen idealen RBM von 9x. Um also eine Vollinvestition mit angemessenem Risikokapital auszustatten, sind 1/9 ~ 11,1% Risikokapital erforderlich. Für diesen RBM hat die Simulation eine Rendite von ~ 10,7% auf das Risikokapital ergeben. Folgende Portfoliorendite ist also zu erwarten:

88,9% des Portfolios erzielt den Geldmarktsatz, da es formal gesehen gar kein Risiko trägt, und 11,1% des Portfolios (das Risikokapital) erzielen 10,7%, anteilig also 11,1% * 10,7% = 1,2%. Die erwartete Portfoliorendite beträgt daher 1,2% zuzüglich risikolosem Geldmarkt.

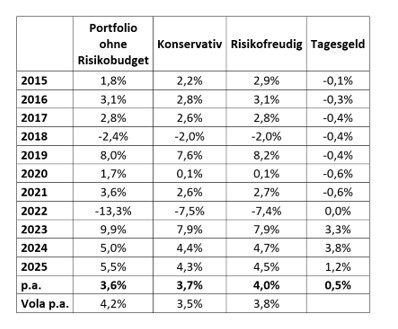

Ob sich dieses Simulationsergebnis in den Folgejahren ab 2016 bestätigt, zeigt die Rückrechnung mit RBM 9 ab 2016:

Dafür sind jedoch noch weitere Steuerungsparameter des Overlays festzulegen:

*Start-Risikobudget

*Maximales Risikobudget und Exposure

Das Start-Risikobudget bestimmt, mit wieviel Risikobudget die Strategie jeweils am Jahresultimo losläuft. Ist das maximale Risikobudget erreicht, so wird die Wertuntergrenze nachgezogen. Die Praxis hat gezeigt: Ein Kunde mit 10% Risikobudget wird sehr nervös, wenn ein positives Marktumfeld 10% Performance und somit ohne weitere Maßnahmen 20% Verlustpotenzial zulassen würde. Das maximale Risikobudget begrenzt dieses Verlustpotenzial aktiv.

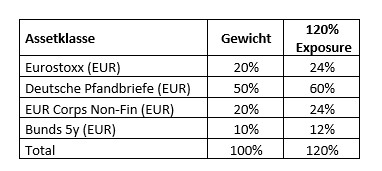

Auch das maximale Exposure in die Strategische Asset Allocation (SAA) kann aktiv begrenzt werden. Wenn beim RBM 9x zum Beispiel 12% Risikobudget vergeben würde, dann würde das ein Exposure von 108% bedeuten. Das ist für konservative Kunden nicht akzeptabel, für risikofreudigere jedoch eine gute Möglichkeit, »Bremsspuren« in der Performance aus Phasen mit knappem Risikobudget durch „Überholspuren“ mit mehr als 100% Exposure ausgleichen zu können. Ein Portfolio mit maximal 120% Exposure hätte folgende Gewichtungen:

An der Rückrechnung ist zu erkennen, wie man »die Kosten des Overlays« durch Kalibrierung der Risikoparameter deutlich reduzieren kann, indem man die Möglichkeit von Exposures > 100% aktiv aber risikobewußt einsetzt.

Es wurden zwei Rückrechnungen mit RBM 9 durchgeführt:

Konservativ: Start-Risikobudget 10,0%, maximales Risikobudget 12,0%; max. Exposure = 100%

Risikofreudig: Start-Risikobudget 10,0%, maximales Risikobudget 15,0%; max. Exposure = 120%

Fazit

Die Methode BANTLEON Risk2Return revolutioniert die Portfoliokonstruktion, indem sie die Schwächen der klassischen MVPO überwindet. Durch den Fokus auf die geometrische Rendite, die Nutzung des Kelly-Kriteriums und die Fixed-Mix-Strategie bietet sie eine robuste, praxistaugliche Lösung, die besonders für institutionelle Anleger geeignet ist. Sie berücksichtigt die jeweilige Handelbarkeit, also Markttiefe der Assetklassen, vermeidet das prozyklische Verhalten einer VaR-Steuerung und stellt sicher, dass das Risikokapital mit extrem hoher Wahrscheinlichkeit niemals vollständig aufgebraucht wird. In einer Welt, in der Finanzmärkte immer komplexer und regulierte Anforderungen strenger werden, macht diese Methode die Theorie endlich zur Realität.

---

*) Hauke Hess, Co-Head BANTLEON Risk Experts