Nicht zu groß zu sein, kann im aktiven Rentenmanagement Vorteile haben. Weil man in Anleihen investieren kann, über die andere Manager aufgrund des hohen Rechercheaufwands oft hinwegsehen oder, wegen geringen möglichen Investitionssummen, hinwegsehen müssen.

Dabei ist die wissenschaftliche Erkenntnis einer solchen Illiquiditätsprämie nicht neu. Das theoretische Konstrukt lieferte etwa die Studie „Summary of Liquidity Premium Estimation Methods“ von Hibbert, Kirchner, Kretzschmar, Li und McNeil aus dem Jahr 2009. Je nach Anleihekategorie sei es möglich, langfristig Prämien von 10 bis 50 Basispunkten für die Inkaufnahme von Illiquidität abschöpfen zu können. Waren es in der Finanzkrise 2008/09 sogar Werte von 100 bis 150 Basispunkte, liegen die aktuellen Werte derzeit bei rund 30-60 Basispunkten.

Illiquiditätsprämien finden und managen

Die Herausforderungen, Illiquiditätsprämien aufzuspüren sind vielfältig:

• Know-how – Die Fähigkeit, solche Anleihen mit Blick auf die Liquidität und das Risiko zu bewerten, muss über Jahre aufgebaut werden. Kepler beispielsweise ist in diesem Bereich seit über 15 Jahren aktiv. Erst seit einiger Zeit drängen auch neue, sehr spezialisierte Player in dieses Feld. Sie suchen aufgrund des Anleihe-Investitionsdrucks der vergangenen Dekade aktiv nach Illiquiditätsprämien. Häufig fehlen ihnen jedoch noch das Wissen um die Risiko- und Liquiditätsbewertung. Solche Erfahrungswerte sind entscheidend, um ein Gespür für die Höhe der potenziellen Prämie zu erhalten. Es gibt Positionen, denen man manchmal tagelang nachlaufen oder tagelang anbieten lassen muss, bevor eine Investitionsentscheidung fällt.

• Netzwerke – Asset Manager, die Illiquiditätsprämien bei kleinvolumigen Anleihen abgreifen möchten, brauchen eine ausgezeichnetes Kontaktnetzwerk zu Anbietern und Brokern. ¬Abgeber sind oft Endkunden der Banken wie Versicherer, die Strukturen, die gegen sie liefen, abstoßen möchten, und auch Private-Banking-Einheiten.

• Management-Stil – Viele Anleihemanager setzen darauf, dass sie mit einem Anlagehorizont von null bis drei Jahren über ein kurzfristiges Timing sowie dem Hin- und Herschieben eine hohe zusätzliche Performance erzielen können. Ein solcher Ansatz eignet sich selten für eine mittel- bis langfristige Bindung in weniger liquiden Anleihen. Eine solche Strategie braucht einen Investmentzeitraum von vier bis acht Jahren. Geduld zahlt sich dann in Form von höheren Prämien aus.

• Investmentsummen – Sie können zuweilen sehr gering sein, nur bei einigen hunderttausend Euro. Deswegen befinden sich diese Anleihen auch selten auf dem Radarschirm von Händlern und großen Asset Managern. Denn trotz möglicher, hoher Prämien braucht man eine Infrastruktur, mittels der man solche Kleinstsummen noch effizient bewirtschaften kann.

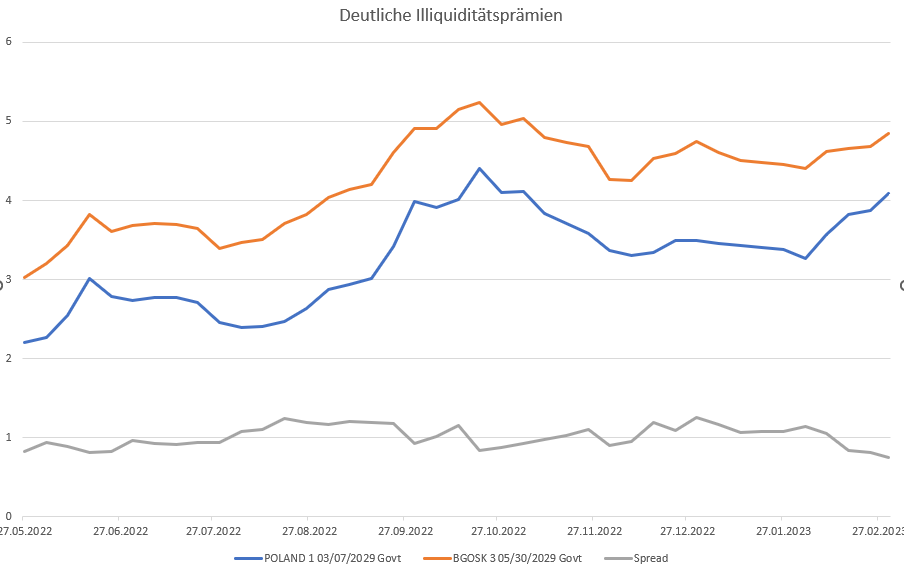

Deutliche Illiquiditätsprämien

Anhand eines Beispiels zeigt sich, wie deutlich die Illiquiditätsprämien von vergleichbaren Anleihen sehr ähnlicher Schuldner renditemäßig voneinander abweichen können.

Vergleicht man die Anleihe der polnischen Bank Gospodarstwa Krajowego (1% Kupon, Laufzeit bis Mai 2029, Emissionsvolumen von 500 Mio. Euro) mit der polnischen Staatsanleihe (1% Kupon, Laufzeit bis Juli 2029; Emissionsvolumen von 1,5 Mrd. Euro), betrug die phasenweise über 100 Basispunkten, in der Spitze sogar bis zu 125 Basispunkten betrug. Und das, trotz einer expliziten Staatsgarantie für die Bank Gospodarstwa Krajowego.

Quelle: Reuters, Daten bis 2. März 2023

Das Einsammeln von Illiquiditätsprämien bedeutet gerade nicht, dass man weitere Bonitätsrisiken eingehen muss. Im derzeitigen Umfeld müsste man für eine Mehrrendite von 40 bis 50 Basispunkte schon eine deutlich schlechtere Qualität bei der Emittenten-Bonität in Kauf nehmen. Die Illiquiditätsprämie muss daher von der Bonitätsprämie unterschieden werden. Allerdings bleibt das tatsächliche Angebot kleinvolumiger Anleihen zahlenmäßig begrenzt, auch wenn das Universum, aus dem wir fischen, mit Emittenten wie den Eurostaaten oder der Europäischen Investitionsbank (EIB), der EBRD oder dem Council of Europe durchaus erstklassig ist.

Je nach Veranlagungsvorgaben kann auch in nachrangige Anleihen investiert werden, solange sichergestellt ist, dass neben einer ausreichenden Risikoprämie für die Kapitalstruktur auch ein zusätzliches Renditeplus für die eingeschränkte Liquidität erzielt werden kann.

Eine Strategie für unterschiedliche Einsatzbereiche

Die Illiquiditätsstrategie findet sich vor allem in unseren Publikumsfonds dort wieder, wo die illiquiden und semiliquiden Strategien auf 35% des Fondsvermögens limitiert sind und besonders liquide Titel für die Balance zwischen Liquiditäts- und Risikoanforderungen sorgen.

Besonders nachgefragt sind die Illiquiditätsstrategien jedoch auch im Spezialfonds-Bereich. Gerade langfristig orientierte Investoren wie Pensionskassen suchen Investmentlösungen, die zwei Prämientypen kombinieren. Zum einen werden die Prämien für moderat höheres durchschnittliches Bonitätsrisiko und zum anderen die Prämien für eingeschränkte Liquidität abgegriffen. Als Beispiel konnten sich so relativ zu breiten, vergleichbaren Marktindizes Mehrerträge von 0,85 bis 1,55% p.a. nach Gebühren über 5 beziehungsweise 10 Jahre im Kepler Europa Rentenfonds und einem Spezialfonds mit ähnlichen Vorgaben erzielen lassen.

Es bleibt festzuhalten: Illiquiditätsprämien liefern ein Markt-Beta, das selbst von Spezialisten oftmals schwer zu erschließen und nur mit hohem Aufwand zu bewirtschaften ist. Dennoch kann sich diese Strategie bezahlt machen, bringt sie doch den nötigen Renditekick für das Anleihe-Portfolio.

---

*) Kurt Eichhorn, Leiter Rentenmanagement bei KEPLER-Fonds in Linz

Gastbeitrag: Der Renditekick im Anleihe-Portfolio

Kurt Eichhorn