Einige typische Felder, auf denen es leicht zu Fehleinschätzungen kommen kann, sind:

Konzentrierte Beteiligungen

In vielen Fällen dient ein Familienportfolio dazu, Liquidität nach dem Verkauf eines Unternehmens oder einem ähnlichen Ereignis anzulegen. Typischerweise behalten Familien jedoch auch nach einem solchen Ereignis ein erhebliches Engagement in konzentrierten Positionen wie Unternehmensbeteiligungen, Immobilien oder Aktienpaketen. Daneben existieren auch „versteckte” Konzentrationen wie Übergewichtungen in bestimmten Ländern oder Regionen. Bei der Entwicklung eines Portfolios für Familien ist das Bewusstsein für diese Konzentrationen und ein bewusster Ansatz zu deren Diversifizierung ein wichtiger Bestandteil des Risikomanagements.

Ausgabenbedarf

Über typische Bedürfnisse wie persönliche Ausgaben, Steuern und Kapitalabrufe beim Aufbau einer Allokation hinaus können auch andere Ereignisse die Abhängigkeit einer Familie von einem diversifizierten Anlageportfolio erhöhen, etwa die Unterstützung des Familienunternehmens oder eine attraktive Direktinvestition. Oder Entnahmen aus dem diversifizierten Portfolio müssen ausbleibende Ausschüttungen aus der Hauptertragsquelle kompensieren. Familien, die verschiedene Ausgabenszenarien sorgfältig planen und die Liquidität ihres Portfolios entsprechend verwalten, sind besser auf unerwartete Ereignisse vorbereitet.

Anlageziel und Risikotoleranz

Bei der Einschätzung der Risikotoleranz kommt es nicht allein auf das angestrebte Rendite-Risiko-Profil einer Familie an. Auch die Rolle, die das Portfolio im gesamten Familienökosystem spielt, ist ein wichtiger Faktor: Eine Familie, die außerhalb des Portfolios mit risikoreichen Immobilienentwicklungsprojekten oder erheblichen Investitionen in ein Unternehmen in der Frühphase erhebliche Risiken eingeht, könnte beispielsweise eine konservativere Haltung für das diversifizierte Anlageportfolio wünschen. Die Ausrichtung des Portfolios auf die Anlageziele und die Risikotoleranz einer Familie ist unerlässlich, um unvermeidliche Phasen der Marktvolatilität zu bewältigen und Entscheidungen zu vermeiden, die aus Angst und Unsicherheit getroffen werden und zu einem dauerhaften Wertverlust führen können.

Steuern und Nachlassplanung

Je nach Steuerregime hängt die Attraktivität verschiedener Anlageinstrumente nicht nur von ihrem Renditepotenzial ab, sondern auch davon, wie hoch und in welchem Zeitraum diese Erträge oder Kapitalwertsteigerung zu versteuern sind. Auch die Portfolioumschlagshäufigkeit kann hierbei eine Rolle spielen. Bei der Nachlassplanung müssen die Bedingungen von gesellschaftsrechtlichen Strukturen, Stiftungen oder Schenkungen verstanden werden, da sie wichtige Auswirkungen auf die Vermögensallokation und die Umsetzung des Portfolios haben können.

Währung

Viele generationenübergreifende Familien haben Familienmitglieder in verschiedenen Ländern. Die Berücksichtigung von Währungsschwankungen und -risiken abhängig vom Wohnsitz ist in solchen Fällen entscheidend, um für jedes einzelne Familienmitglied das richtige Gleichgewicht aus Liquidität, Kapitalerhalt und -zuwachs zu finden.

Schritt 1: Das Family Enterprise Review

Die genannten Faktoren werden im Rahmen eines sogenanntes Family Enterprise Review erfasst. Es stellt den entscheidenden ersten Schritt beim Aufbau eines Portfolios dar. Auch wenn diese Fragen auf den ersten Blick einfach erscheinen mögen, können die Antworten jedes einzelnen Familienmitglieds darauf sehr unterschiedlich ausfallen und dementsprechend zu einer Anlagestruktur führen, die eine maßgeschneiderte Vermögensallokation ermöglicht. Natürlich führt eine individuelle Anpassung zu Komplexität und höheren Kosten und kann die Skaleneffekte verringern. Familien sollten daher ein optimales Gleichgewicht zwischen den Bedürfnissen aller Beteiligten finden.

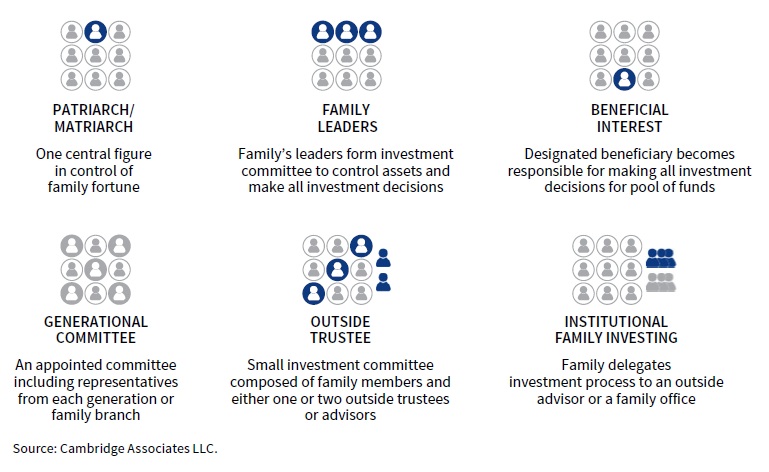

Nicht zuletzt kann das Family Enterprise Review Familien auch wertvolle Einblicke in die am besten geeignete Governance-Struktur für die Vermögensverwaltung der Familie ermöglichen. Hierfür gibt es zahlreiche Modelle, die die Präferenzen der einzelnen Familien widerspiegeln, wie in Abb. 1 dargestellt.

Schritt 2: Festlegung der Richtlinien

Sind Anlagezweck, Renditeziele und Risikotoleranz festgelegt, kann mit der Festlegung der Richtlinien auf Ebene der Anlageklassen begonnen werden.

Asset Allocation

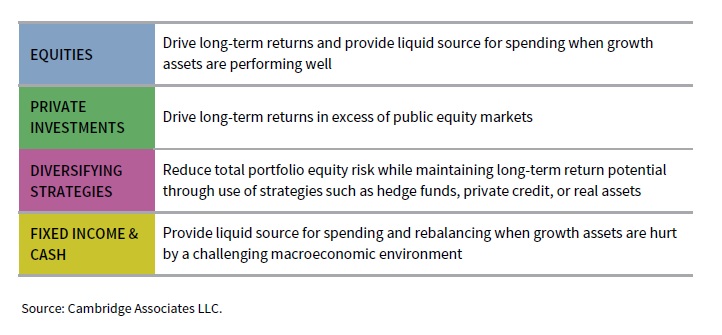

Die Asset Allocation ist der wichtigste Treiber für langfristige Renditen. Wie in Abb. 2 dargestellt, hat jede Anlageklasse ein anderes Risiko-Rendite-Profil. Die langfristige Zielallokation für jede Anlageklasse wird daher auf der Grundlage der strategischen Funktion festgelegt, die sie letztendlich im Portfolio spielen soll. Familien, die steuerpflichtig sind, sollten bei der Festlegung ihrer Asset-Allokationspolitik zusätzlich die Nachsteuerrenditen berücksichtigen.

Liquidität

Oft übersehen, aber ebenso wichtig wie die eigentliche Vermögensallokation, ist eine umfassende Bewertung der Portfolioliquidität. Ein guter Prozess zur Festlegung der Richtlinien umfasst einen Stresstest der Portfoliostruktur, um sicherzustellen, dass die Liquidität sowohl in guten als auch in schlechten Zeiten ausreichend ist.

Die Anlagepolitik

Der Prozess zur Festlegung der Richtlinien endet mit der Erstellung einer klar definierten Anlagepolitik (Investment Policy Statement, IPS). Das IPS sollte die langfristigen Renditeziele des Portfolios, die zulässigen Risikostufen, den Zeithorizont, die Liquiditätsvorschriften und den Ausgabenbedarf sowie die Ziele für die Vermögensallokation und die Benchmarks enthalten. Es ist als langfristiger Plan konzipiert, der verschiedenen Markt- und makroökonomischen Schwankungen standhalten sollte. Bei richtiger Festlegung sollte es nur selten angepasst werden. Wenn sich jedoch die Fakten ändern, kann eine Anpassung des Plans erforderlich sein: Im Gegensatz zu Institutionen müssen Familien die Lebensspanne der Menschen, sich verändernde Familiendynamiken und Generationswechsel berücksichtigen. Auch Ereignisse innerhalb des familiären Ökosystems – beispielsweise der Verkauf eines Unternehmens oder eine Änderung der Nachlassplanung – können eintreten.

Schritt 3: Umsetzung und Verwaltung

Die Details des Umsetzungsprozesses, einschließlich des Zeitpunkts und des Umfangs der Investments, variieren je nach Familie stark. Sobald ein Portfolio vollständig eingerichtet ist, folgen Risikomanagement und die aktive Überwachung der Manager – im Grunde also bewährte Verfahren des institutionellen Asset Managements. In der Praxis gibt es jedoch einige Unterschiede.

So ist beispielsweise die Neugewichtung ein wichtiger Aspekt des Portfoliorisikomanagements. Er kann für Familien in Abhängigkeit der dabei realisierten Gewinne insbesondere steuerlich relevant sein und so die Rendite beeinflussen. Daher kann es sich in der Praxis als besser erweisen, seltener eine Neugewichtung vorzunehmen oder Portfoliozuflüsse dafür zu nutzen, um die Allokationen ohne Realisierung steuerpflichtiger Gewinne neu auszurichten. In diesem Zusammenhang kann auch ein Managerwechsel für steuerpflichtige Familien kostspielig sein. Um einen Wechsel vorzunehmen, muss man davon überzeugt sein, dass der neu ausgewählte Manager nach Abzug aller Steuern auf realisierte Gewinne eine bessere Performance erzielen wird als der bisherige Manager.

Schließlich müssen Familien bei der Zuweisung von Kapital an einen Anlageverwalter besonders darauf achten, dass das Vehikel oder die Anteilsklasse für ihren Steuerstatus, ihre Währung und ihren Wohnsitz geeignet ist.

Schritt 4: Überwachung und Messung

Schließlich sind eine kontinuierliche Überwachung und Messung anhand der festgelegten Ziele von entscheidender Bedeutung. Alle Familienportfolios sollten über klar definierte Benchmarks verfügen, anhand derer die Anlageergebnisse gemessen werden. Diese Benchmarks dienen nicht nur dazu, die Beteiligten in die Verantwortung zu nehmen, sondern auch dazu, den Erfolg ihrer Portfoliostrategie anhand relevanter, aussagekräftiger und verständlicher Kennzahlen effektiv zu bewerten. Die geeignete Benchmark variiert zwar je nach Anleger, verdient als primärer Bezugspunkt für die Bewertung der eigenen Anlageentscheidungen aber besondere Aufmerksamkeit.

---

*) Scott Palmer, Managing Director for the Private Client Practice bei Cambridge Associates

Gastbeitrag: Das Family-Office-Portfolio: eine Bauanleitung

Scott Palmer