Die Indexkonzentration stellt aktive Anleger vor eine Herausforderung

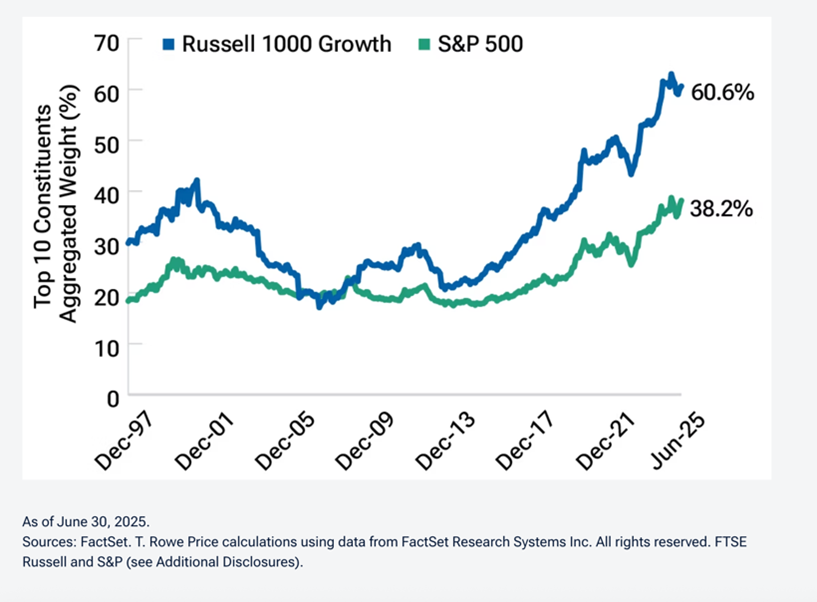

Mit dem Anstieg der Aktienkurse und dem Wachstum passiver Strategien in den Jahren nach der globalen Finanzkrise kam es zu einer weiteren wichtigen Entwicklung: Indizes wurden konzentrierter. Die starken Gewinne am US-Aktienmarkt waren insbesondere auf das außergewöhnliche Wachstum einer kleinen Anzahl von Technologiewerten zurückzuführen, die die kapitalgewichteten Indizes (in denen jede Aktie entsprechend ihrer Marktkapitalisierung gewichtet wird) dominierten. Diese dominierenden Unternehmen wurden Anfang der 2010er Jahre gemeinsam als FANG (Facebook, Amazon, Netflix und Google) bezeichnet, bevor Apple 2017 hinzukam und die FAANG bildete. Die FAANG wurde schließlich durch die derzeit dominierende Gruppe, die sogenannten Magnificent Seven – Apple, Microsoft, Alphabet, Amazon, Meta Platforms, NVIDIA und Tesla – abgelöst. Die Magnificent Seven machten Ende Juni 2025 etwas mehr als 32% des S&P 500 aus; vor zehn Jahren machten die sieben größten Aktien im S&P 500 rund 14% des Gesamtindex aus.

Während erfahrene aktive Manager in Zeiten konzentrierter Aktienmärkte hervorragende Ergebnisse erzielen können, wird es schwieriger, wenn die Top-Performer auch die größten Unternehmen sind. In einem solchen Umfeld, in dem wenige große Akteure den Großteil der Marktgewinne erzielen, kann die Positionsgröße innerhalb dieser großen Unternehmen die Portfoliorenditen erheblich beeinflussen. Aktive Manager, die Diversifizierung und ein umsichtiges Risikomanagement anstreben, stehen unter dem Druck, erhebliche Kapitalbeträge in diese dominanten Unternehmen zu investieren.

Das außergewöhnliche Wachstum der „Magnificent Seven“ hat zwar die Aktienindizes beflügelt, aber auch die Diversifizierungsvorteile, die sie bieten können, verringert¹. Eine starke Indexkonzentration kann passiven Anlegern helfen, Renditen zu erzielen, wenn die dominierenden Unternehmen gut abschneiden, stellt jedoch wahrscheinlich eine erhebliche Herausforderung dar, wenn diese Unternehmen schlecht abschneiden. Für Indexanleger, die beispielsweise die Performance der kapitalgewichteten Version des S&P nachbilden wollen, war die Dominanz der „Magnificent Seven“ im vergangenen Jahr kein Problem, da diese Aktien eine Outperformance erzielten. Wenn jedoch in Zukunft die Renditen von einer weniger kopflastigen Gruppe von Indexkomponenten generiert werden, dürften aktive Anleger mit stärker diversifizierten Portfolios wahrscheinlich besser abschneiden als solche mit Portfolios, die stärker in diese konzentrierte Gruppe investiert sind.

Ein Wendepunkt an den Märkten

Die Märkte sind derzeit so konzentriert wie seit mehr als 50 Jahren nicht mehr. Die Vergangenheit hat gezeigt, dass erfahrene aktive Manager in konzentrierten Märkten in der Regel gute Ergebnisse erzielen. Während der Dotcom-Blase Ende der 1990er Jahre beispielsweise erreichte das Gesamtgewicht der zehn größten Aktien im S&P 500 einen Höchststand von 25%. Nach dem Platzen der Blase sank die Indexkonzentration stark, da Technologieunternehmen an Wert verloren. Aktive Manager blieben im März 2000, dem Höhepunkt der Blase, hinter den Indexern zurück, erzielten jedoch nach dem Platzen der Blase ein deutliches Alpha (oder eine Überrendite).

Ähnliche Muster waren bei der japanischen Vermögenspreisblase in den 1980er Jahren und der Rallye der Schwellenländer in den 2000er Jahren zu beobachten. In beiden Fällen führte ein Anstieg der Vermögenspreise zu einer zunehmenden Indexkonzentration, bevor die Performance nachließ und die Streuung zurückkehrte. In beiden Fällen flossen während der Blasenbildung große Summen in passive Strategien, aber die erfahreneren aktiven Manager erzielten nach dem Platzen der Blase eine Outperformance.

Obwohl es schwierig ist, vorherzusagen, wann die derzeitige Phase starker Indexkonzentrationen deutlich zurückgehen wird, ist klar, dass wir uns an einem Wendepunkt der Märkte befinden. Wir scheinen uns von einer Welt mit moderater Deflation zu einer Welt mit tendenziell höherer Inflation, von einem Umfeld mit sehr niedrigen Zinsen zu einem Umfeld mit höheren Zinsen und von einer langen Phase geringer Volatilität zu einer Phase mit wahrscheinlich erhöhter Volatilität zu bewegen – insbesondere wenn die jüngsten geopolitischen Spannungen und Handelsstreitigkeiten anhalten.

Größere Streuung und Volatilität zeichnen sich ab

Dieser Paradigmenwechsel könnte langfristige Auswirkungen haben. Wenn sich ein kritischerer Markt durchsetzt, müssen Anleger wertempfindlicher sein als in der jüngsten Vergangenheit, als die steigende Flut alle Boote hob. Wir glauben, dass Fundamentalanalysen und die Fähigkeit, Aktienfaktoren und Risiken zu identifizieren, auch weiterhin von entscheidender Bedeutung sein werden. Aktive Manager, die einen dynamischeren Ansatz verfolgen, dürften besser positioniert sein, um neben den Fundamentaldaten der Unternehmen auch breitere makroökonomische, soziale und geopolitische Faktoren zu berücksichtigen.

Aktive Anleger neigen per Definition dazu, über Benchmarks hinauszugehen, um die Diversifizierung zu erhöhen. So haben beispielsweise aktive US-Manager in der Regel eine Outperformance erzielt, wenn Nicht-US-Aktien besser abschnitten als US-Aktien und wenn Small Caps gegenüber Large Caps gut abschnitten. US-Technologiewerte mit hoher Marktkapitalisierung haben in den letzten zehn Jahren weitgehend dominiert, aber viele ausländische Aktienmärkte haben in diesem Jahr besser abgeschnitten als ihre US-Pendants. Ich gehe davon aus, dass sich diese Ausweitung der Chancen an den Aktienmärkten in der kommenden Zeit fortsetzen wird.

Das Ende der Phase sehr niedriger Zinsen wird meiner Einschätzung nach auch zu einer größeren Streuung und erhöhten Volatilität an den Rentenmärkten führen. Aktives Management kann dabei helfen, die Duration² zu steuern, Länder auszuwählen, die Positionierung entlang der Zinsstrukturkurve festzulegen und Titel auszuwählen. Neben den Auswirkungen des neuen Zinsumfelds befindet sich die Welt in einem revolutionären technologischen Wandel hin zur künstlichen Intelligenz (KI). Wie bei früheren historischen Fortschritten dieser Größenordnung dürfte dieser Wandel die Streuung der Fundamentaldaten von Unternehmen vergrößern. Aktive Anleger, die über fundierte Research-Kenntnisse verfügen, um die ersten und zweiten Nutznießer dieses Prozesses zu erkennen, dürften im Vorteil sein.

Die Bedingungen haben sich zugunsten aktiver Anlagen verschoben

Andere, nicht leistungsbezogene Faktoren, die zum Wachstum passiver Fonds beigetragen haben, könnten ebenfalls an Bedeutung verlieren. So waren beispielsweise sowohl aktive als auch passive Fonds in den letzten Jahren einem Druck auf die Gebühren ausgesetzt, wobei sich der Abstand zwischen beiden verringert hat. Passive Strategien bieten nun kaum noch Spielraum für weitere Gebührensenkungen.

Steuereffiziente Vehikel wie ETFs³ haben an Beliebtheit gewonnen. In der Vergangenheit wurden ETFs vor allem für passive Strategien genutzt. In den letzten Jahren hat sich das Angebot für Anleger jedoch erweitert, und das verwaltete Vermögen aktiver ETFs wächst seit nunmehr zehn Jahren schneller als das passiver ETFs. Dieses Wachstum hat das Vermögen aktiver ETFs kürzlich auf über 1 Billion US-Dollar steigen lassen. In Verbindung mit den zuvor beschriebenen wahrscheinlichen leistungsbezogenen Veränderungen haben diese Entwicklungen meiner Meinung nach die Anlagelandschaft grundlegend verändert, sodass nun ein aktives, kompetentes Anlagemanagement im Vorteil ist – insbesondere aktive Anlageverwalter mit globaler Reichweite, fundierten Research-Plattformen und der Bereitschaft, ein breites Netz auszuwerfen, um die besten Ergebnisse für ihre Kunden zu erzielen. Das bedeutet nicht, dass ich einen starken Rückgang des Indexinvestierens erwarte. Ich bin jedoch der Meinung, dass aktives Management eine bessere Option für Kunden sein könnte, da wir uns in Richtung eines Marktes bewegen, der steuerlich effizientere Optionen in Form von aktiven ETFs bietet, die insgesamt wettbewerbsfähiger sind als in der Vergangenheit und in Zeiten höherer Volatilität und Streuung bessere Ergebnisse erzielen könnten.

¹Diversifizierung kann weder Gewinne garantieren noch vor Verlusten in fallenden Märkten schützen.

²Die Duration ist die Sensitivität des Kurses einer Anleihe gegenüber Zinsänderungen.

³Die Struktur von ETFs kann die Auswirkungen von Kapitalgewinnausschüttungen im Vergleich zu anderen Anlageinstrumenten verringern.

---

*) Rob Sharps, CEO und Präsident bei T. Rowe Price

Gastbeitrag: Aktives Investieren ist für die bevorstehenden Herausforderungen an den Märkten gut positioniert

Rob Sharps