IPE D.A.CH: Wie würden Sie unseren Lesern die Anlagestrategie in wenigen Sätzen beschreiben?

Marshall: Ziel ist es, auf die Cash-Rate (EZB-Einlagensatz) etwa 4% Überrendite, also Alpha, zu erzielen. Wir erwirtschaften alle unsere Renditen mit der bekannten Anlageklasse der G10-Staatsanleihen und -Zinssätze. Wir verwenden kurzfristige G10-Staatsanleihen, um den EZB-Satz zu generieren, und längere Laufzeiten, um den Alpha-Teil zu erzeugen.

IPE D.A.CH: Sie sagten mir vorab, die Korrelation sowohl zu Aktien als auch zu Anleihen sei gering. Wie sehen die Zahlen aus?

Marshall: Die rohen Zahlen: Wir haben eine Korrelation von 0,24 zu zu einem ETF auf US-Staatsanleihen und 0,34 zu zu einem ETF auf den MSCI ACWI Index. Diese ETFs sind gute Näherungswerte für Gesamtrendite-Indizes für globale Anleihen und globale Aktien; ich verwende monatliche Daten über 4,5 Jahre. Die niedrigen Korrelationswerte, die wir aufrechthalten, sind von entscheidender Bedeutung, denn wir glauben, dass sie wesentlich zur Kundenzufriedenheit beitragen. Diese Zufriedenheit, so haben wir festgestellt, rührt größtenteils von unserer Fähigkeit her, das zu bieten, was unsere Kunden ausdrücklich gewünscht haben: „echte Diversifizierung". Das ist ein anspruchsvolles Ziel, aber unser Ansatz scheint gut anzukommen, zumal wir im Vergleich zu anderen Makro-Managern auch eine geringe Korrelation aufweisen.

IPE D.A.CH: Wie wird das erreicht?

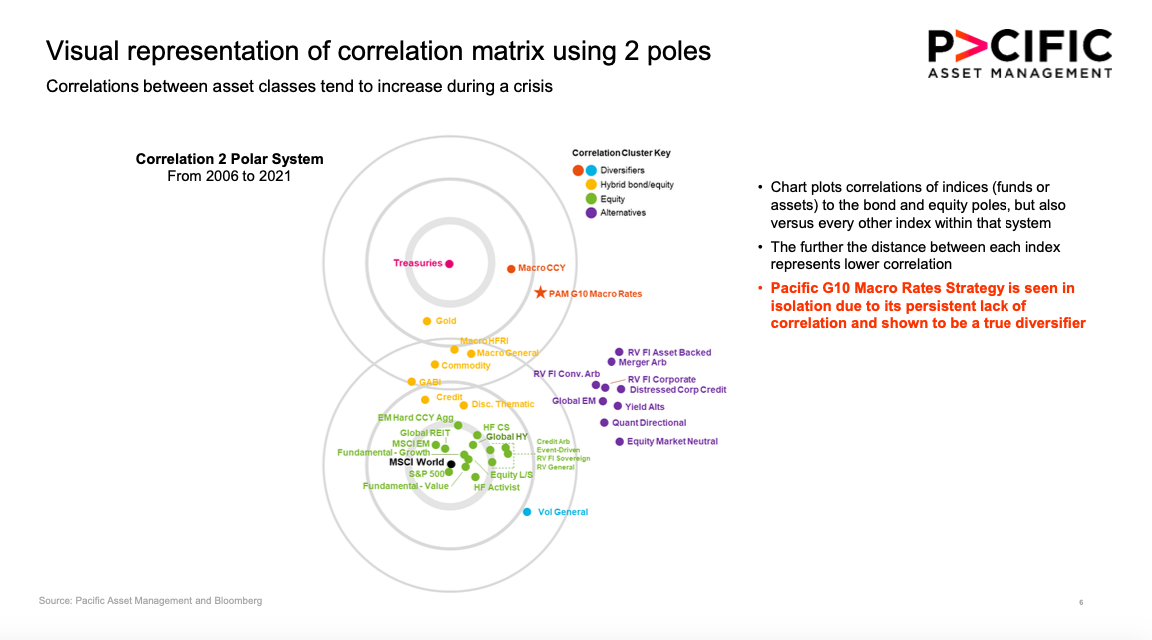

Marshall: Nun, zunächst einmal ist es ein Ergebnis, kein Ziel. Wir generieren unser Alpha, indem wir nach Marktverwerfungen suchen und diese monetarisieren. Dieser Anlageprozess unterscheidet sich stark von traditionellen „Makro"-Fonds mit hohem Überzeugungsgrad, weshalb die Renditen zu anderen Zeitpunkten als die Marktbewegungen anfallen. Außerdem enthält der Fonds keine Aktien oder Kredite, was ebenfalls dazu beiträgt, die Korrelationen niedrig zu halten. Zur Diversifizierung haben wir eine Korrelationsmatrix, in der die Vermögenswerte nach ihrer Art eingefärbt sind. Wir haben nämlich festgestellt, dass Vermögenswerte Gruppen oder Cluster bilden. Diese Cluster bedeuten, dass die Wahl eines zweiten Vermögenswerts aus demselben Cluster Ihrem Portfolio keinen nennenswerten Diversifizierungsvorteil verschafft. Allokateure wissen dies bereits – deshalb versuchen sie, Portfolios zu konstruieren, die mit einer minimalen Anzahl von Vermögenswerten die beste Diversifizierung erzielen. Der Vorteil unseres Fonds besteht darin, dass wir uns in einem einzigartigen Cluster befinden, der sich sowohl von anderen unterscheidet als auch eine sehr begrenzte Anzahl von Wettbewerbern hat (sh. Grafik).

IPE D.A.CH: Können Sie den Anlageprozess etwas näher erläutern?

Marshall: Um die Überschussrenditen oder das Alpha zu generieren, investieren wir in eine breite Palette temporärer Verwerfungen an den G10-Staatsanleihen- und Zinsmärkten. Der Fonds erzielt also seine Überschussrenditen, wenn diese Verwerfungen zu ihrem langfristigen Durchschnittswert zurückkehren. Diese Verwerfungen als Chancen zu sehen, ist ein wesentlicher Bestandteil eines Anlageprozesses, der typischerweise als „Relative Value“-Prozess bezeichnet wird. Dieser Ansatz wurde ursprünglich von Shayne Dunlap, Co-Portfoliomanager des Pacific G10 Rates Fund, und mir während unserer 15-jährigen Zusammenarbeit im Eigenhandel der japanischen Großbank Mizuho entwickelt. Die Verwerfungen entstehen, weil die Märkte für Staatsanleihen zwar sehr, aber eben nicht 100% effizient sind. Die Ursachen für die Verwerfungen sind vielfältig: Es können Wirtschaftsdaten, die Emission von Schuldtiteln, Zentralbankentscheidungen, die Steuerpolitik oder einfach große Absicherungsströme sein, die der Markt nicht effizient absorbieren kann. Die Wirkung dieser verschiedenen Kräfte ist jedoch sehr ähnlich – sie alle führen dazu, dass der Markt von seinem fairen Wert weggeschoben wird, und das bietet uns eine Chance. Daher ist der Relative-Value-Ansatz zum Erfassen der Verwerfungen der Schlüssel zum Verständnis der Strategie.

IPE D.A.CH: Wie wichtig ist in diesem Zusammenhang die Effizienz der Umsetzung?

Marshall: Effizienz ist wichtig, weil sie uns hilft, unseren Kunden bessere Renditen zu bieten. Sie ermöglicht uns, die Transaktionskosten zu minimieren; sie versetzt uns in die Lage, Verwerfungen und Chancen schneller zu erkennen; und sie hilft uns, Positionen zu konstruieren, die langlebig sind und ein gutes Verhältnis zwischen Risiko und Ertrag aufweisen.

IPE D.A.CH: Können Sie uns mehr über Ihre Gedanken zu den heutigen Märkten erzählen und welche Anlageentscheidungen Sie daraus ableiten?

Marshall: Meine Kristallkugel ist genauso trübe wie von jedem anderen! Aber ich kann Ihnen sagen, wo die Wirtschaft derzeit steht und wo es gute Chancen gibt.

Wirtschaftlich gesehen: Wenn Sie auf die EZB und andere G10-Zentralbanken hören, kommunizieren diese, dass wir am oder nahe dem Höhepunkt des Zyklus sind, und ich sehe keinen Grund, ihnen da zu widersprechen. Die Allokateure, mit denen wir sprechen, wissen, wie sie ihre Portfolios für dieses Umfeld positionieren können, und sie befinden sich an unterschiedlichen Punkten auf diesem Weg.

Von Chancen her betrachtet: Die Kurven europäischer Anleihen sind zu flach, und steiler werdende Trades sind derzeit wahrscheinlich die beste Anlagegelegenheit. Allerdings eine Warnung: Es ist sehr schwierig, das Beste aus dieser Chance herauszuholen! Dies gilt insbesondere für deutsche Bundesanleihen, bei denen die 2-jährige Anleihe 1% unter dem Einlagensatz der EZB liegt, was die Kosten für das Halten des Geschäfts sehr hoch erscheinen lässt. Es ist also unwahrscheinlich, dass ein einfacher Ansatz für den Steilkurvenhandel (,Steepener Trade’) positive Renditen bringt. Da die Kurve so invers ist, können ,plain vanilla‘-Bondfonds außerdem nicht die positiven Rolldown- und Carry-Effekte erzielen, von denen die Teilnehmer in den „guten alten Zeiten" profitiert haben. Wenn man diese Überlegungen zusammennimmt, bin ich der Meinung: Der Zugang zu erfahrenen Managern und/oder der Einsatz technisch aktiverer Manager sollte im Moment einen Vorteil für den Kunden darstellen.

IPE D.A.CH: Können Sie ein oder zwei Beispiele aus Ihrem Portfolio nennen?

Marshall: Zwei Beispiele: Österreich und Australien, beide sehr unterschiedliche Arten von Verwerfungen/Gelegenheiten. Österreichische Staatsanleihen haben einen Liquiditätsabschlag. Österreich hat im Vergleich zu anderen G10-Staaten eine gute Bonität, aber seine Anleihen spiegeln das derzeit nicht wider. Die Österreicher haben ihre Anleihen schneller als üblich emittiert, und jetzt gibt es eine Verwerfung, die wirtschaftlich nicht zu rechtfertigen ist. Sie können also österreichische Anleihen mit einer Laufzeit von 10 Jahren billig kaufen und die Duration mit einer Mischung aus Frankreich, Italien und Deutschland absichern. Diese Möglichkeit funktioniert im Laufe der Zeit langsam, da die Anleihen zum fairen Preis zurückkehren. Sie kann aber auch viel schneller funktionieren, wenn die Anleger vorsichtig werden oder sich Sorgen um italienische Staatsanleihen machen und die Short-Seite zum Gewinnbringer wird. Im Moment kann man australische Zinsen zu einem sehr geringfügig höheren Niveau kaufen als die des Nachbarn Neuseeland. Die neuseeländischen Kapitalkosten sind, relativ gesehen, zu niedrig. Neuseeland sollte vernünftigerweise höhere Kapitalkosten haben als Australien, aber im 7-Jahres-Sektor ist das nicht der Fall. Erstaunlich! Diese Preisgestaltung ist derzeit auf die relativ stärkere Leistung der australischen Wirtschaft zurückzuführen. Die historische Analyse zeigt jedoch, dass mit einer Umkehr dieses Verhältnisses zu rechnen ist, daher die Chance. Aber es kommt noch besser; Diese Beziehung ist sehr stabil und bewegt sich innerhalb einer historischen Spanne von etwa 1%. Das heißt, wenn die neuseeländischen Zinsen um 1% über denen Australiens liegen, können Sie den umgekehrten Handel eingehen und mit der umgekehrten Bewegung Geld verdienen.

IPE D.A.CH: Liegt der Schwerpunkt derzeit auf einer bestimmten Handelsart wie Vola, FX oder Curve?

Marshall: Wir sind sehr diszipliniert, was die Handelsarten angeht, die wir einsetzen, weil wir durch eine große Vielfalt ein diversifiziertes Portfolio aufbauen können. Wir haben insgesamt sieben Handelsarten. In letzter Zeit waren unsere profitabelsten Spread-Trades (wie das Beispiel der österreichischen Anleihen) und die Cross-Currency-Trades (wie das Beispiel Neuseeland vs. Australien). Typischerweise haben wir ein größeres Engagement in Kurvengeschäften, was die Erfahrung widerspiegelt, die wir während unserer Tätigkeit in der sehr gut geführten Eigenhandelsabteilung der japanischen Großbank gesammelt haben.

IPE D.A.CH: Wie wichtig ist die Liquidität bei Anlageentscheidungen?

Marshall: Die Märkte für Staatsanleihen aus den G10-Staaten sind die Bausteine für die Liquidität der übrigen Welt. In den meisten Szenarien ist Liquidität also kein Thema. Wir nehmen die Liquidität trotzdem sehr ernst, und da wir immer unsere eigenen Transaktionen durchgeführt haben, haben wir einen direkten Überblick über die verfügbare Liquidität in vielen verschiedenen Markttypen. Manchmal, zum Beispiel während COVID, haben wir diese Informationen genutzt, um den Fonds besser zu steuern. Wir glauben, dass uns dies einen Vorteil verschafft, der in Zeiten von Marktstress besonders wichtig ist.

IPE D.A.CH: Werden Sie in der Lage sein, dasselbe Alpha für die globalen Rentenmärkte zu erzielen, wenn die Leitzinsen höher sind?

Marshall: Ein höherer Leitzins der EZB bedeutet, dass wir unseren Anlegern einen höheren Cash-Satz zurückgeben. Der Bargeldanteil unserer Renditen ist also einfach zu erzielen. Was den Alpha-Teil betrifft, so habe ich bereits die spezifischen Quellen unserer Renditen und die Ineffizienzen der Märkte erwähnt. Diese Quellen wurden während der finanziellen Repression in den 2010er-Jahren unterdrückt, waren aber nicht abwesend. Jetzt ist die finanzielle Repression beendet, und die Märkte können wieder freier agieren. Zum ersten Mal seit langer Zeit kann der Markt also von der Einpreisung einer Rezession zur Einpreisung einer Reflation übergehen. Wir können diese Extreme der Preisbildung ausnutzen und die Verwerfungen in eine Chance verwandeln. Angesichts dieser neuen Freiheit bei der Preisgestaltung und der Ungewissheit über die künftige Entwicklung der Wirtschaft glaube ich, dass es sowohl mehr als auch beständigere Gelegenheiten geben wird. Und ich denke, diese Dynamik gilt für alle aktiven Manager, unabhängig von ihrer Anlageklasse. Das aktive Management wird in Zukunft wahrscheinlich einen Aufschwung erleben.

IPE D.A.CH: Können Sie abschließend Ihr Risikomanagement erläutern?

Marshall: Wir verwenden zu Beginn Ziele und Stopps, um das Aufwärts- und Abwärtsrisiko jedes einzelnen Trades zu steuern. Es gibt jedoch Zeiten, in denen dies nicht ausreicht und der Fonds eine höhere Volatilität aufweist, als es angemessen wäre. In solchen Zeiten versuchen wir, die Volatilität zu senken, indem wir Makrotrades einsetzen, um die Korrelation des Portfolios mit ungünstigen Marktbewegungen zu verringern. Für mich ist es wichtig, dass wir dies tun, damit der Kunde von unseren Fähigkeiten und unserer Erfahrung profitiert und das bestmögliche Ergebnis erzielt.

IPE D.A.CH: Besten Dank für diese Einblicke.