„Es ist an der Zeit, zentrale Szenarien zu vergessen und über unwahrscheinliche, aber mögliche Ergebnisse nachzudenken“, sagt Jackson. Nach dem starken Kapitalmarktjahr 2025 rechnet der Invesco-Experte damit, dass sich einige Trends umkehren werden. „Ich bin davon überzeugt, dass sich mit einer erfolgreichen Positionierung gegen den Konsens die höchsten Renditen erzielen – oder die höchsten Verluste vermeiden – lassen“, so Jackson.

Vor einem Jahr hatte Jackson auf die populäre Idee des „Trump-Trade“ verwiesen und für 2025 unter anderem einen schwachen US-Dollar und eine unterdurchschnittliche Performance von US-Aktien gegenüber globalen Indizes prognostiziert – zwei von fünf Ideen, die sich bewahrheiteten. Dagegen ist Bitcoin nicht unter 50.000 US-Dollar gefallen – eine seiner anderen konträren Anlageideen für 2025.

Im folgenden kommentiert Paul Jacksons zehn unwahrscheinliche, aber mögliche Ereignisse für 2026

Aristoteles sagte: „Eine wahrscheinliche Unmöglichkeit ist immer einer unwahrscheinlichen Möglichkeit vorzuziehen“. Was er damit meinte, ist, dass es uns Menschen im Allgemeinen leichter fällt, an interessante unmögliche Ereignisse (zum Beispiel B-52-Bomber auf dem Mond) zu glauben als an unwahrscheinliche mögliche Ereignisse. Ziel dieses Dokuments ist es, diese unwahrscheinlichen, aber möglichen Ereignisse herauszufiltern - konträre Ideen für 2026, bei denen ich eine Eintrittswahrscheinlichkeit von mindestens 30% sehe. Das Konzept wurde von meinem ehemaligen Kollegen Byron Wien übernommen.

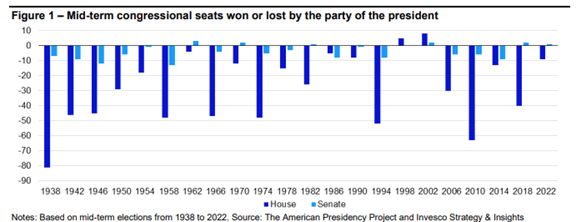

1. In den USA gewinnen die Demokraten bei den Zwischenwahlen die Kontrolle über beide Kammern des Kongresses

Die Mehrheit der Republikaner in beiden Kammern des US-Kongresses hat es Präsident Trump ermöglicht, seine politische Agenda umzusetzen. Am 3. November 2026 finden in den USA jedoch Zwischenwahlen statt, bei denen die Partei des Präsidenten in der Regel Sitze in beiden Kammern verliert (sh. folgende Abbildung). Die einzigen Ausnahmen von dieser Regel für das Repräsentantenhaus waren die zweite Amtszeit von Bill Clinton und die erste Amtszeit von George W. Bush (als beide in den Gallup-Umfragen Zustimmungswerte von über 60% hatten). Dass das Repräsentantenhaus an die Demokraten geht, ist praktisch Konsens (die Republikaner haben nur 220 Sitze, also nur zwei mehr als die für eine Mehrheit erforderlichen 218 Sitze). Ein Kontrollwechsel im Senat erscheint schwieriger, da die Demokraten hier vier der 22 zur Wahl stehenden Sitze der Republikaner gewinnen müssten (nur 35 der 100 Senatoren stehen 2026 zur Wiederwahl). Das ist eine große Hürde. Angesichts sinkender Umfragewerte könnte Präsident Trump 2026 verstärkt auf machtpolitische Initiativen setzen, um die Abkehr von den Republikanern aufzuhalten – Beispiele sind Venezuela, Grönland oder die ins Spiel gebrachte Aufstockung des Verteidigungsetats um 50%.

2. Der Russell 2000 Index entwickelt sich besser als die Aktien der sieben US-Tech-Giganten („Magnificent 7“)

Wie unsere Gespräche mit Investoren weltweit zeigen, scheint weitgehend Einigung darüber zu herrschen, dass US-Mega-Caps weiter vom KI-Boom profitieren und überdurchschnittlich performen werden. Die Entwicklung der jüngeren Vergangenheit stützt diese Ansicht: In den fünf Jahren bis zum 31. Dezember 2025 betrug die annualisierte Rendite des Bloomberg Magnificent 7 Total Return Index 51,2%, gegenüber „nur” 10% für den Russell 2000 Index (Gesamtrendite). Im Jahr 2025 verringerte sich die Performance-Lücke jedoch auf 24,7% (Magnificent 7) gegenüber 12,8% (Russell 2000). Dabei wurde der erstgenannte Index im Wesentlichen von zwei Aktien in die Höhe getrieben (die übrigen Titel verzeichneten Kursgewinne von unter 15%, drei sogar von unter 10%). Sollte die US-Wirtschaft mehr Fahrt aufnehmen, könnte (endlich) die Zeit der Small-Caps gekommen sein, während der Mega-Cap-Trend ins Stocken geraten könnte – insbesondere angesichts wachsender Zweifel an der Wirtschaftlichkeit von KI-Investitionen.

3. Der US-Dollar/JPY-Wechselkurs fällt auf 140

Die letztjährige Liste der Überraschungen für 2025 enthielt die Vorhersage, dass der US-Dollar abwerten würde, was auch zutraf. Der Rückgang gegenüber dem japanischen Yen war jedoch minimal. Der Yen ist handelsgewichtet außergewöhnlich schwach und liegt – gemessen an den Goldman-Sachs-Indizes – mehr als 40% unter seinem Durchschnittsniveau seit 1990. Grund dafür dürfte sein, dass sich die Bank of Japan (BoJ) nicht an der allgemeinen Straffung der Geldpolitik in den Jahren 2022/23 beteiligt hat, was zu einer deutlichen Zinsdifferenz gegenüber anderen Ländern geführt hat. Das ändert sich nun, da die BOJ die Zinsen schrittweise auf ein normaleres Niveau anhebt, während viele andere Zentralbanken ihre Geldpolitik lockern. Ich gehe davon aus, dass die BOJ die Zinsen im Jahr 2026 um 50 Basispunkte anheben wird, während die Fed den entgegengesetzten Weg einschlagen dürfte. Die abnehmende Zinsdifferenz sollte den Yen stützen und angesichts der starken Unterbewertung der japanischen Währung zu einer schnellen Anpassung führen. Ein US-Dollar/JPY-Kurs von 140 erscheint zwar weit vom aktuellen Niveau von 158 entfernt, ist angesichts der Bewertungslücke jedoch durchaus plausibel.

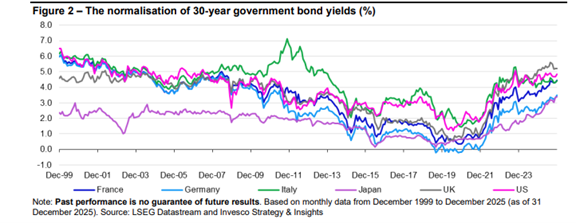

4. 30-jährige britische Staatsanleihen rentieren am Jahresende 2026 tiefer als ihre US-Pendants

Nach den Tiefständen im Nachgang der globalen Finanzkrise und Pandemie scheinen sich die Renditen 30-jähriger Staatsanleihen wieder auf einem normaleren, höheren Niveau eingependelt zu haben (sh. folgende Abbildung). Ob sie inzwischen wieder die langfristige Norm erreicht haben, ist schwer zu sagen. Ich vermute jedoch, dass sie nicht mehr weit davon entfernt sind (basierend auf geläufigen Annahmen zum langfristigen nominalen BIP-Wachstum und angemessenen Laufzeitprämien). Außerdem hat es einige interessante relative Bewegungen gegeben: Die Renditen japanischer Staatsanleihen haben zu denen deutscher Bundesanleihen aufgeschlossen; die Rendite französischer Staatsanleihen liegt jetzt näher an der ihrer italienischen als ihrer deutschen Pendants, und US-Staatsanleihen rentieren wieder höher als italienische Staatsanleihen. Am höchsten ist die Rendite in Großbritannien mit 5,12% (Stand 9. Januar). Trotz der politischen Instabilität gehe ich davon aus, dass 30-jährige britischer Staatsanleihen Ende 2026 tiefer rentieren werden als ihre US-Pendants. Erstens sind die langfristigen Zinsen in Großbritannien häufig niedriger als in den USA, was ich angesichts des voraussichtlich schwächeren langfristigen nominalen BIP-Wachstums in Großbritannien aktuell auch für angemessen halte. Zweitens erscheint die Haushaltslage der USA prekärer als die Großbritanniens, insbesondere angesichts der Regierungsbemühungen, die Popularität der Republikaner vor den Zwischenwahlen zu steigern (siehe die kürzlich vorgeschlagene Erhöhung der Verteidigungsausgaben um 50%). Das könnte zu einem Anstieg der langfristigen Renditen in den USA führen.

5. Keir Starmer überlebt das Jahr als Labour-Parteichef und britischer Premier

Außerhalb Großbritanniens dürften Spekulationen über den Niedergang von Premierminister Keir Starmer Verwunderung auslösen: Seine Labour-Partei errang im Juli 2024 411 von 650 Parlamentssitzen, und international ist er eine zentrale Figur. In Großbritannien selbst hingegen gehen viele davon aus, dass sein Abgang nur eine Frage der Zeit ist. Seine Regierung hat viele gesellschaftliche Gruppen vor den Kopf gestoßen: Unternehmen, Landwirte, Assistenzärzte, Rentner, Behinderte und Wähler, die eine härtere Haltung gegenüber den USA wünschen oder nichts mit der EU zu tun haben wollen. Seine Regierung ist von ihren eigenen Hinterbänklern zu mehreren peinlichen Kehrtwenden gezwungen worden, und in den YouGov-Umfragen ist sie von einem Höchststand von -2% direkt nach der Wahl auf -59% abgestürzt (die Zustimmungswerte sind in der Regel negativ). Das ist schlechter als jede Bewertung, die Boris Johnson erhalten hat, und liegt nahe an den schlechtesten Zustimmungswerten von Theresa May und Rishi Sunak (der Tiefstwert von Liz Truss war -76%). Da Nigel Farages Reform UK Partei seit Mai 2025 in allen Meinungsumfragen führt und die Labour-Partei kürzlich gegenüber der Green Party an Boden verloren hat, rechne ich bei den Kommunalwahlen am 7. Mai mit Einbußen für die Regierungspartei. Ob vor oder nach den Wahlen könnte in der Labour-Partei der Ruf nach einem Vorsitzenden lauter werden, der eine eindeutigere Richtung vorgibt. Um eine Neuwahl des Parteivorsitzenden in Gang zu setzen, bräuchte ein Herausforderer jedoch die offene Unterstützung von 81 Labour-Abgeordneten – doch diese dürfte sich unter mehreren Anwärtern aufteilen. Das könnte sich als unüberwindbare Hürde erweisen.

6. Argentinische Staatsanleihen übertreffen globale Indizes

In den drei Staatsanleihemärkten mit der besten Performance im Jahr 2025 (unter den 35 von uns beobachteten Märkten, in lokaler Währung und basierend auf den ICE BofA-Staatsanleiheindizes) liegen die 10-Jahres-Renditen in US-Dollar jetzt bei 5,9% (Mexiko), 6,1% (Südafrika) und 6,6% (Türkei). Das ist ein interessantes Renditeniveau – ich bin jedoch nicht davon überzeugt, dass der Aufschlag gegenüber einer Rendite von 4,17% für 10-jährige US-Anleihen ausreichend ist. Daher setze ich lieber auf die 9,8%, die 10-jährige argentinische US-Dollar-Anleihen derzeit abwerfen (NY Law). Da diese Anleihen auf US-Dollar lauten, konzentrieren sich die Risiken auf Zahlungsausfälle, und die Prognosen des IWF signalisieren, dass Argentiniens Bruttoverschuldung im Verhältnis zum BIP im Jahr 2026 auf 74% sinken wird (von einem jüngsten Höchststand von 155% im Jahr 2023). Die große Chance mag zwar vorbei sein (der jüngste Höchststand wurde im Oktober 2022 mit 31% erreicht) – angesichts der Begeisterung für Präsident Mileis Reformpolitik und der Unterstützung durch die USA vermute ich aber, dass die Renditen kaum zu übertreffen sein werden.

7. Der CO2-Preis in der EU steigt über 100 Euro pro Tonne

ESG mag nicht mehr im Trend liegen, aber ich glaube, dass der Klimawandel der größte externe Effekt ist, mit dem wir konfrontiert sind, und dass das Verursacherprinzip das effizienteste Mittel ist, um diesen zu adressieren. Das Emissionshandelssystem der EU versucht, angemessene Preissignale zu setzen, indem es das Volumen der CO2-Emissionszertifikate systematisch reduziert. Die Rate, mit der die Obergrenze für Emissionszertifikate gesenkt wird, wurde im Zeitraum 2021 bis 2023 von 2,2% auf 4,3% pro Jahr verdoppelt. Das sollte den Preis für Emissionszertifikate (CO2-Preis) stützen. Der CO2-Preis in der EU erreichte im Februar 2024 mit 56 Euro pro Tonne einen Tiefststand und stieg kürzlich auf fast 89 Euro (knapp unter meinem Zielwert für 2025 von 90 Euro). Durch einen Aufschwung in der EU (mit dem ich rechne) könnte die beschleunigte Angebotsverknappung mit einer höheren Nachfrage nach Emissionszertifikaten zusammenfallen. Daher gehe ich noch einen Schritt weiter und wage die Prognose, dass der CO2-Preis in der EU im Jahr 2026 über 100 Euro steigen wird.

8. Kenianische Aktien verzeichnen die dritte jährliche Outperformance in Folge

Bei meinen exotischeren Aktienideen suche ich vor allem nach Märkten, in denen die Dividendenrendite das Kurs-Gewinn-Verhältnis übersteigt. In diesem Jahr sind die Auswahlmöglichkeiten hier sehr begrenzt. Botswana und Rumänien sind die einzigen Märkte, die die genannten Kriterien auf der Grundlage historischer Bewertungskennzahlen erfüllen. Nachdem der Nairobi All Share Index (NAS) im Jahr 2025 in lokaler Währung um 51% gestiegen ist, bleibe ich jedoch bei Kenia. Das geschätzte KGV des NAS für 2026 beträgt 7,2, die Dividendenrendite 7,4% (Stand: 9. Januar 2026, gemäß Konsensschätzungen von Bloomberg). Ein derartiges Bewertungsniveau spricht in der Regel entweder für eine große Anlagechance oder eine bevorstehende Schieflage. Die Konsensschätzungen von Bloomberg signalisieren, dass sowohl die Unternehmensgewinne als auch die Dividenden in den Jahren 2026 und 2027 steigen werden. Auch die üblichen Makroindikatoren (Wachstum, Inflation und wirtschaftliche Gleichgewichte) lassen keine größeren Probleme erkennen, und im Jahr 2025 zeigte sich der Kenia-Schilling gegenüber dem US-Dollar weitgehend stabil. Der einzige Wermutstropfen: die Marktkapitalisierung des Index von lediglich rund 21 Mrd. US-Dollar.

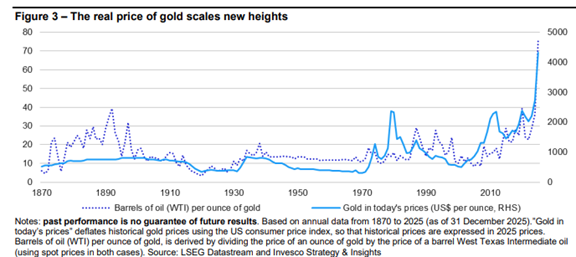

9. Der Goldpreis fällt unter 3.500 US-Dollar

Derzeit scheint alles für Gold zu sprechen: die steigende Staatsverschuldung, die zunehmenden geopolitischen Spannungen und der schwächere US-Dollar. Die meisten Investoren, mit denen ich spreche, mögen Gold - kein Wunder, hat sich der Goldpreis doch in weniger als zwei Jahren verdoppelt (sh. folgende Abbildung). Bei einem derart starken Preisanstieg dürfte aber die Nachfrage früher oder später sinken. Tatsächlich zeigen die Daten des World Gold Council für die ersten drei Quartale des Jahres 2025 folgende Rückgänge der Goldnachfrage im Vergleich zum Vorjahr: Goldkäufe der Zentralbanken -13%, Nachfrage des Schmucksektors -20% und Nachfrage des Technologiesektors -1%. Die einzige Nachfragekomponente, die sich positiv entwickelt hat, war die Anlegernachfrage (+87%), was vor allem an der Umkehr der ETF-Abflüsse lag. Ich fürchte, dass sich die Aufmerksamkeit der Anleger früher oder später von der Preisdynamik auf das Preisniveau verlagern wird. Wenn es dazu kommt, könnte der Goldpreis sehr schnell nachgeben.

10. England erreicht das Finale der FIFA-Weltmeisterschaft

Die FIFA-Weltmeisterschaft 2026 in Kanada, Mexiko und den USA könnte aufgrund der Visabestimmungen der USA, der horrend hohen Ticketpreise, der Erweiterung auf 48 Mannschaften, der mangelnden Rücksichtnahme auf das Wohlbefinden von Spielern und Zuschauern (zu hohe Temperaturen!) und der verschärften Sicherheitsvorkehrungen bei jedem Besuch des US-Präsidenten zu einer der chaotischsten Weltmeisterschaften aller Zeiten werden. Was die Spiele an sich betrifft, hat die FIFA die Regeln so geändert, dass die vier bestplatzierten Mannschaften – wenn alles nach Plan verläuft – erst im Halbfinale aufeinandertreffen können. Auf Grundlage der derzeit verfügbaren Informationen denke ich, dass es genau dazu kommen wird. Auf dem Weg dorthin sehe ich England als Gewinner im Achtelfinale (in Mexiko-Stadt) gegen Mexiko und im Viertelfinale gegen Brasilien. Dann die große Überraschung: Ich glaube, dass England Argentinien im Halbfinale schlägt und damit zum ersten Mal seit 1966 wieder das Finale erreicht. Leider rechne ich damit, dass England dort auf den Erstplatzierten Spanien treffen – und gegen diesen verlieren – wird.

‚Aristotle List‘: Zehn unwahrscheinliche, aber mögliche Ereignisse für 2026

Paul Jackson