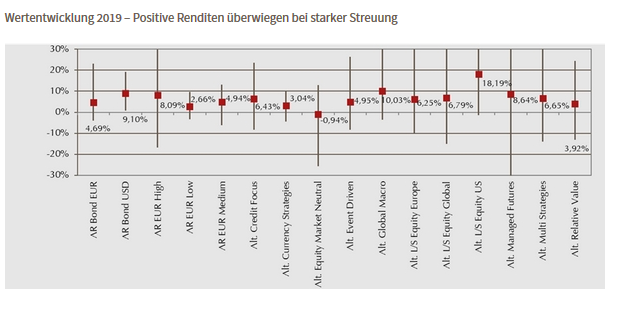

In Deutschland zum Vertrieb zugelassene Absolute Return- und Liquid Alternatives-Strategien im UCITS-Mantel haben sich 2019 deutlich besser entwickelt als in den Vorjahren und erreichten das beste Ergebnis seit Erhebung der Studie im Jahr 2008.

Im Durchschnitt aller untersuchten Fonds hatten sie eine Performance von 6,64%. Eine positive Wertentwicklung zeigten 84% der Fonds, etwa ebenso viele wiesen zum Jahresultimo eine positive Sharpe Ratio auf – Ende 2018 waren es nur 11,4%. Top Performer waren US Equity Long-/Short-Ansätze, gefolgt von Global Macro-Fonds und Globalen Long-/Short Equity-Strategien.

Dies zeigt die regelmäßig von Lupus alpha durchgeführte Absolute Return-Studie. Der Frankfurter Asset Manager untersucht auf Basis von Daten des Fondsanalysehauses Refinitiv die Entwicklung aktiv gemanagter Absolute Return- und Alternativen UCITS-Fonds in Deutschland.

2019 schauten Investoren genauer hin und differenzierten stärker zwischen den Strategien. So zogen sie Kapital aus in den vergangenen Jahren schwächer performenden Strategien ab und lenkten es in wenige ausgewählte Anlagesegmente und kleinere Fonds um. Zu den größten Gewinnern bei den Mittelzuflüssen zählten Alternative Multi-Strategies, Absolute Return Bond-Anlagen und Event Driven-Strategien. Mit weitem Abstand größte Verlierer waren Alternative Equity Market Neutral-Strategien. Das verwaltete Volumen im untersuchten Universum ist um 11,5% auf 274,3 Mrd. Euro gewachsen, die Zahl der Fonds ist auf 838 gestiegen.

Quelle: Lupus alpha

Bei Absolute Return- und Liquid Alternatives-Strategien handelt es sich nicht um eine homogene Assetklasse, wie man sie bei Aktien oder Anleihen vorfindet. Vielmehr setzt sich das Segment aus höchst verschiedenen Strategien zusammen, die mitunter sehr unterschiedliche Ziele verfolgen – von defensiv geprägten Fondskonzepten mit dem Ziel der Portfolio-Stabilisierung bis hin zur offensiven Renditemaximierung.

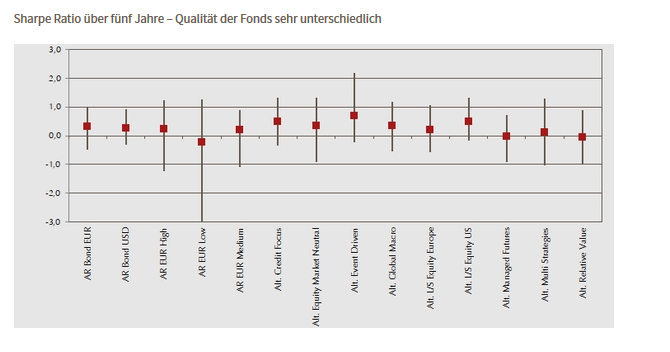

Die Heterogenität sowie die Qualitätsunterschiede der Fondskonzepte innerhalb der Anlagestrategien zeigen sich in dem untersuchten Universum ebenfalls in sehr unterschiedlichen Risikokennzahlen. So streut die Sharpe Ratio in der Fünfjahresbetrachtung von plus 2,1 bis -1,2. Der durchschnittliche Maximalverlust reicht von -1,01% bis zu -65,26%.

Quelle: Lupus alpha

„Die reine Betrachtung auf Segmentebene springt zu kurz, wenn es darum geht, Investitionsentscheidungen zu treffen. Dafür ist die Streuung von Rendite, Maximalverlust und Sharpe Ratio zwischen den Strategien und zwischen den Fondskonzepten zu ausgeprägt“, resümiert Ralf Lochmüller, CEO und Managing Partner von Lupus alpha die Studienergebnisse. „Bei der Entscheidung für eine Strategie kommt es für Investoren deshalb ganz entscheidend auf ihre spezifischen Anlageziele an, ergänzt um eine intensive Prüfung einzelner Fondskonzepte“, so Lochmüller weiter.

Angesichts der aktuellen Entwicklungen an den Börsen dürfte der Absolute Return- bzw. Liquid Alternatives-Branche 2020 ein neuer Lackmustest bevorstehen. Der schnelle Einbruch der Börsen um über 20% wird sehr wahrscheinlich neue Vorzeichen an die 2020er Ergebnisse heften und zeigen, wer in diesen Märkten umsichtig und als Risikomanager agieren konnte.

Link: Download zum kompletten Whitepaper

Absolute Return-Strategien in Deutschland 2019 mit bester Jahresperformance seit der Finanzkrise

Ralf Lochmüller