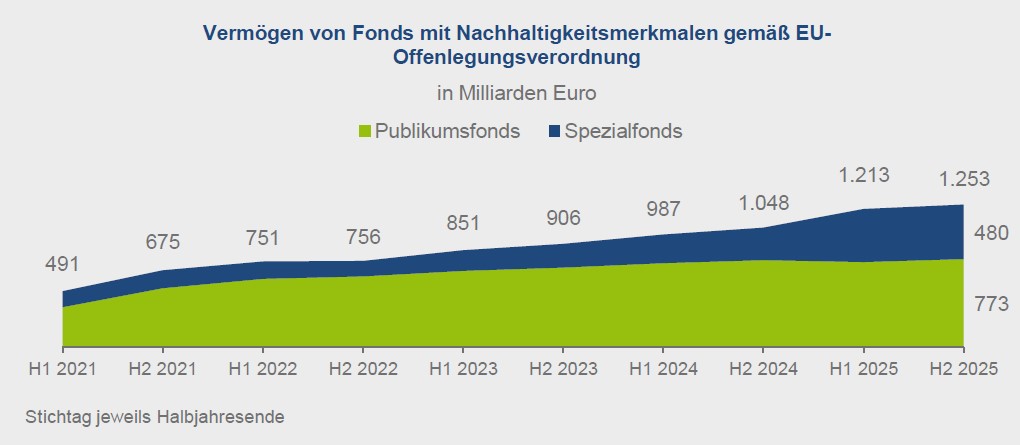

Nach Daten des BVI belief sich das in Deutschland verwaltete Vermögen von Fonds gemäß Artikel 8 und 9 der EU-Offenlegungsverordnung (SFDR) per Ende 2025 auf rund 1.250 Mrd. Euro. Das Wachstum fiel jedoch moderat aus: Spezialfonds legten um 2,8% auf 480 Mrd. Euro zu, Publikumsfonds um 3,6% auf 773 Mrd. Euro. Ein Großteil dieses Anstiegs ist auf positive Kapitalmarkteffekte zurückzuführen, nicht auf frische Mittelzuflüsse.

Schwaches Neugeschäft belastet Markt

Deutlich kritischer fällt der Blick auf die Mittelbewegungen aus. Publikumsfonds mit Nachhaltigkeitsmerkmalen verzeichneten im zweiten Halbjahr 2025 Nettoabflüsse von 6,2 Mrd. Euro. Spezialfonds konnten zwar Zuflüsse in Höhe von 7,8 Mrd. Euro verbuchen, bleiben damit aber klar hinter konventionellen Produkten zurück. Diese erzielten im gleichen Zeitraum jeweils rund 45 Mrd. Euro an Nettomittelzuflüssen.

Damit setzt sich ein Trend fort, der bereits seit Ende 2021 zu beobachten ist: Nachhaltige Fonds verlieren im Neugeschäft an Zugkraft. Neben veränderten Anlegerprioritäten spielt dabei insbesondere die regulatorische Unsicherheit eine Rolle.

SFDR-Klassifizierung in der Kritik

Ein zentraler Belastungsfaktor ist die EU-Offenlegungsverordnung selbst. Die Einteilung in Artikel 6, 8 und 9 wurde im Markt zunehmend als Produktlabel interpretiert, obwohl sie ursprünglich lediglich Transparenzanforderungen definieren sollte. Gleichzeitig bestehen weiterhin Unterschiede in der Auslegung zwischen einzelnen Ländern und Aufsichtsbehörden.

Diese Inkonsistenzen führen zu erhöhter Komplexität in Vertrieb und Reporting – und erschweren Investoren die Orientierung. Vor diesem Hintergrund gilt die aktuelle Systematik als reformbedürftig.

Klare Vorteile bei ESG-Risiken

Trotz dieser Schwächen bleibt ein zentraler Befund bestehen: Nachhaltige Fonds erfüllen ihren Anspruch zumindest in einem wesentlichen Punkt. Sie weisen im Durchschnitt signifikant geringere ESG-Risiken auf als konventionelle Produkte.

Eine Auswertung auf Basis von Morningstar-Daten zeigt, dass Artikel-8- und insbesondere Artikel-9-Fonds ein deutlich besseres ESG-Risikoprofil haben als Fonds ohne Nachhaltigkeitsmerkmale. Während klassische Artikel-6-Fonds ein ausgeglichenes Risikobild zeigen, entfällt bei Artikel-8-Produkten rund die Hälfte des verwalteten Vermögens auf Fonds mit mindestens überdurchschnittlicher ESG-Bewertung. Bei Artikel-8+-Produkten steigt dieser Anteil sogar auf 66%. Artikel-9-Fonds schneiden nochmals besser ab: Hier weisen nur 4% ein überdurchschnittliches ESG-Risiko auf.

Damit liefern die Kategorien trotz ihrer Unschärfen einen realen Mehrwert für Investoren. Sie ermöglichen eine Differenzierung entlang von Nachhaltigkeitsrisiken und können zur Stabilisierung von Portfolios beitragen, da Emittenten mit geringeren ESG-Risiken tendenziell weniger anfällig für externe Schocks sind.

Reform soll Klarheit schaffen

Vor diesem Hintergrund richtet sich der Blick auf die geplante Überarbeitung der SFDR. Künftig sollen klar definierte Produktkategorien mit Mindeststandards die bisherigen Transparenzklassen ablösen. Diskutiert werden unter anderem eigenständige Kategorien für Transformationsstrategien, ESG-orientierte Produkte und Impact-Ansätze.

Ziel ist ein einheitlicher, verständlicher Rahmen auf europäischer Ebene, der sowohl die Vergleichbarkeit erhöht als auch die Komplexität reduziert. Gleichzeitig sollen die Offenlegungspflichten gestrafft werden, um den administrativen Aufwand zu verringern.

Fazit: Zwischen Stagnation und strukturellem Nutzen

Der nachhaltige Fondsmarkt befindet sich derzeit in einer Übergangsphase. Während das Wachstum beim verwalteten Vermögen anhält, fehlt es an Dynamik im Neugeschäft. Regulatorische Unsicherheiten und eine zunehmende Komplexität bremsen die Entwicklung. Gleichzeitig zeigt sich, dass nachhaltige Fonds ihre zentrale Funktion erfüllen: Sie reduzieren messbar ESG-Risiken im Portfolio. Die anstehende Reform der SFDR wird entscheidend dafür sein, ob dieser strukturelle Vorteil künftig wieder stärker in Nachfrage übersetzt werden kann.

Nachhaltige Fonds: Wachstum stockt – ESG-Risiken bleiben jedoch klar niedriger