Nach einer temporären Entlastung der Schuldenquoten im Zeitraum 2022 bis 2024 werden viele Länder 2025 von der Realität steigender Zinskosten eingeholt. Die höheren Renditen, insbesondere am langen Ende der Kurven, reflektieren nicht nur Inflationssorgen, sondern auch wachsende Zweifel an der fiskalischen Glaubwürdigkeit und Reformfähigkeit vieler Regierungen. Die Inflation sorgte für eine kurzfristige, optische Entspannung der Schuldenquoten. 2025 markiert nun aber die Rückkehr zur Zinsrealität. Die Märkte beginnen, fiskalische Sorglosigkeit – sprich Staaten, die konsequent mehr ausgeben als einnehmen – wieder mit höheren Zinsen zu bestrafen. Das ist unbequem, aber gesund.

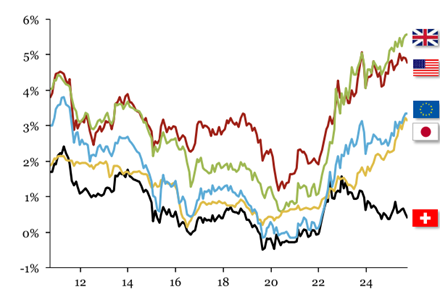

Abb. 1: Versteilung der Zinskurven – Entwicklung der Renditen Staatsanleihen mit 30 Jahren Laufzeit

Quelle: LSEG, I-CV

Disziplin wird belohnt, Reformstau bestraft

Die Analyse zeigt eine zunehmende Diskrepanz zwischen disziplinierten und strukturell schwachen Staaten. Besonders kleinere, disziplinierte Volkswirtschaften beweisen jedoch, dass eine Rückkehr zu nachhaltiger Haushaltspolitik möglich ist. Spanien, Portugal und Griechenland beweisen verantwortungsvolle Haushaltsführung und nutzen EU-Mittel geschickt, um ihre Verschuldungsquoten zu senken. Diese Länder zeigen, dass harte Einschnitte zur Stabilisierung der Fiskalsituation Wirkung zeigen, wenn ausreichend politischer Wille und Durchhaltevermögen vorhanden sind.

Trotz geopolitischer Spannungen, protektionistischer Tendenzen und erhöhter Zinsen zeichnet sich keine Rezession ab. Das moderate, breit abgestützte Wachstum öffnet ein Zeitfenster, das Staaten mit vernünftiger Fiskalpolitik zur Konsolidierung nutzen könnten.

Kernstaaten im fiskalischen Schlingerkurs

Während einige Länder Kurs halten, geraten andere tiefer in den Sog wachsender Zinskosten. Frankreich und Belgien werden von den Märkten für mangelnde Fortschritte bestraft. Italien befindet sich in einem fragilen Gleichgewicht. Große Volkswirtschaften wie die USA, China, das Vereinigte Königreich und Frankreich halten derweil unbeirrt an ihrer Defizitpolitik fest, obwohl die Zinslast ihren Haushalt stark belastet.

In den USA verschlingen die Zinskosten inzwischen einen Rekordwert von 1.000 Mrd. US-Dollar im Jahr, was einer Verdreifachung innerhalb von sechs Jahren entspricht. Der politische Reformstau verschärft die Lage zusätzlich. Strukturelle Anpassungen bleiben vielerorts aus, während neue Ausgabenprioritäten, etwa für Verteidigung, Klima- und Industriepolitik sowie Demografie, hinzukommen. Staaten mit kurzen Fälligkeitsprofilen, wie die USA, sind besonders anfällig für Zins- und Vertrauensschocks.

Bezüglich der DACH-Region weist die I-CV-Länderstudie 2025 keine Änderungen auf. Die Schweiz bleibt mit dem bestmöglichen Rating stabil in der Spitzengruppe der 48 analysierten Staaten. Deutschland verharrt dahinter mit der zweitbesten Note und konnte sich seit dem Downgrade im Jahr 2023 noch nicht wieder verbessern. Österreich ist unverändert mit AA geratet – bei allerdings rückläufigen Fundamentaldaten.

Intakte Fundamentaldaten bleiben die Grundlage für robuste Anlageentscheide

Die Märkte haben begonnen, Staaten wieder an der Realität zu messen. Hohe Defizite, schwaches Wachstum, kreditfinanzierte Ausgabenkulturen und politische Lethargie bleiben die größten Bonitätsrisiken. Frankreich und Belgien laufen Gefahr, ihre fiskalische Glaubwürdigkeit zu verspielen. Frankreich zahlt bereits höhere Renditen als einige seiner eigenen Großkonzerne. Auf der anderen Seite zeigt sich, dass fiskalische Disziplin funktioniert: Portugal gilt als Blaupause für nachhaltige Haushaltsführung, und die nordischen Länder wie Schweden, Norwegen und Dänemark bleiben die verlässlichen Anker im europäischen Bond-Universum.

Zugleich eröffnen sich in ausgewählten Schwellenländern neue Chancen. Staaten wie Indien, Indonesien und die Philippinen überzeugen durch solides Wachstum, Reformdynamik und positive Bonitätstrends. Auch Peru und Chile haben sich stabilisiert und gewinnen wieder an Attraktivität. Für Investoren gilt: der Risikoappetit sollte selektiv bleiben. Die Risikoprämien vieler Kernländer erscheinen zu tief. Steigende Verteidigungsausgaben, der Rückzug der Zentralbanken und geopolitische Spannungen erhöhen den Druck. Wer in Staatsanleihen investiert, muss wieder Kreditrisiken analysieren und nicht nur Renditen vergleichen.

---

*) René Hermann, COO & Senior Partner, trat 2009 bei Independent Credit View (I-CV) ein. Hermann befasst sich vorwiegend mit der Analyse von Länderbonitäten sowie der Einschätzung von Versicherungsunternehmen. I-CV ist seit 2003 als unabhängiges Schweizer Bonitäts- und Research Unternehmen mit Sitz in Zürich für professionelle Investoren tätig.

Kommentar: Vom Inflationszauber zur Zinsrealität – Märkte beginnen frivole Staaten abzumahnen

René Hermann