Beherrschbare Gap-Risiken bei der temporären Absicherung gegenüber konzentrierten aktiven Portfolien spielen insbesondere bei vielen Investoren mit knappen Risikobudgets eine wichtige Rolle. Ihnen kommt aber auch bei quantitativ gestützten Allokationsmodellen eine Bedeutung zu, da hier häufig das ordentliche Erträge generierende Grundportfolio nicht angetastet, sondern mittels Derivaten übersteuert wird.

Daneben wurden viele Portfolien – auch von deutschen Anlegern1 - in den vergangenen Jahren global an dem wohl bedeutendsten Leitindex weltweit, dem MSCI Word Index, ausgerichtet oder gleich in Exchange Traded Funds (ETFs) auf diesen Index investiert.

Jahrelange Outperformance des US-Tech-Sektors ist ein Treiber der Portfolioglobalisierung

Ein Motor für den Aufschwung des MSCI World war sicher auch die jahrelange momentumgetriebene Rally US-amerikanischer Technologiewerte. Mit dem Börsenboom der US-Technologieaktien ist der Anteil der USA am MSCI World auf über 66% gestiegen. Unter den Top-10-Werten befinden sich derzeit ausschließlich US-Unternehmen mit einem kumulierten Gewicht von 17% (Stand 30.4.2021, MSCI Index Factsheets). Es ist zu erwarten, dass diese Passivstrategien auch zukünftig sehr stark von der Performance der hochgewichteten US-Technologieaktien wie Apple (Indexgewicht ca. 3,9% Ende April) abhängig sein werden.

Regionen-Indizes als Alternative zur Dominanz der US-Marktkapitalisierung

Wer diese starke Abhängigkeit vom US-amerikanischen Tech-Sektor aufgrund der erreichten Bewertungsniveaus reduzieren möchte, dem bieten sich im regionalen MSCI-Indexuniversum zwei Möglichkeiten für passive Investments an: die Ausrichtung an einem nach dem bruttosozialproduktgewichteten Anteil der Länder berechneten MSCI Weltindex (US-Anteil ca. 44%) oder die Umsetzung einer individuellen Gewichtung durch den Einsatz der regionalen Indizes MSCI North America, MSCI Europe und MSCI Pacific.

Besteht der Wunsch oder die regulatorische Verpflichtung zur Berücksichtigung nachhaltiger Aspekte, lohnt eine intensivere Betrachtung der globalen und regionalen MSCI-Indexwelt.

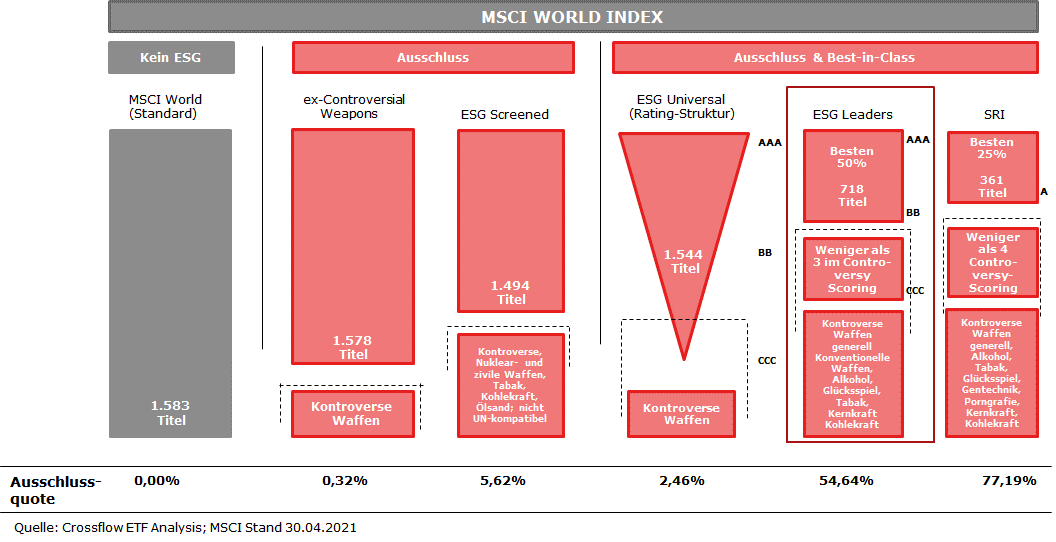

Abb. 1: ESG-Varianten des MSCI World

Quelle MSCI; Cross Flow ETF Analysis; Stand 30.4.2021

Aus der Abbildung wird ersichtlich, dass insbesondere das ESG-Leaders-Konzept eine sinnvolle Balance zwischen substanzieller ESG-Tiefe über Ausschlüsse und Best-in-Class-Ansätze mit einem hinreichend diversifizierenden Restuniversum sowie einem noch gut steuerbaren GAP-Risiko bei der Umsetzung eines derivaten Risiko-Overlays darstellt.

Nahtlose Integration von Nachhaltigkeitsrisiken möglich

Ziel des ESG-Leaders-Konzeptes ist eine nahtlose Transformation des keine Nachhaltigkeitsrisiken berücksichtigenden „konventionellen“ MSCI World in eine Integration von ESG-Kriterien. Hierzu werden die am besten gerateten 50% der Unternehmen jedes Sektors ausgewählt, um die Sektor-Komplementarität sicherzustellen und Unternehmen mit bestimmten kontroversen Geschäftsmodellen komplett oder ab bestimmten Umsatzgrenzen auszuschließen.

Durch die Anwendung der ESG-Leaders-Indexkriterien verbessert sich beispielsweise der MSCI World ESG Leaders Rating Gesamtscore von 6,1 auf über 7,2 (bei maximalem Score von 10) und damit von einem Rating von A auf AA (Stand 30.4.2021 MSCI ESG Research).

Nachhaltigkeit bedeutet Bewegung im Portfolio

Nachhaltige Indizes weisen teilweise einen deutlich höheren Turnover im Vergleich zu den rein marktkapitalisierten Pendants auf. Und je spezifischer die Ansätze, desto stärker wiegt dieser Effekt: liegt der Turnover bei dem MSCI World Index bei knapp über ca. 3% (in den letzten 12 Monaten), beträgt er bei dem MSCI WORLD SRI Index über 15%. Bei dem MSCI World ESG Leaders Index liegt er dagegen lediglich bei 8,8% (Stand 30.4.2021 MSCI Index-Factsheets).

Mit dem Turnover steigt aber auch die Transaktionskostenbelastung innerhalb der ETFs und Indextrackingfonds. Neben den reinen Handelskosten sind weitere Gebühren und ggf. Steuern zu berücksichtigen. Kosten und Turnover sorgen daher dafür, dass neben der vollständigen physischen Indexreplizierung gerade bei nachhaltigen Indizes häufig2 die Teilreplizierung, d. h. „Optimized Sampling“, für die Abbildung der Indizes in den Fondsprodukten angewandt wird.

Sobald diese Verfahren zum Einsatz kommen, lohnt für die Anleger auch der Vergleich zwischen einzelnen ETFs oder Indextrackingfonds. Denn in dieser Konstellation kommt es nicht mehr nur auf Größen- und Skaleneffekte des ETF-Anbieters oder Asset Managers bei Transaktionen oder den Vergleich der Total Expense Ratio (TER) an, sondern insbesondere auf die Qualität des Optimierens. Wer hier konstant gute Ergebnisse abliefert, kann sogar anbieterbedingte Größen- oder Kostennachteile mehr als kompensieren.

Kostengünstige synthetische Replizierungen von nachhaltigen Indizes haben neben dem Nachteil vorhandener Kontrahentenrisiken auch ein Transparenzproblem: der Sicherheitenkorb für den Total Return Swap muss zwar aus liquiden und qualitativ hochwertigen Wertpapieren bestehen, diese müssen aber auch bei nachhaltigen Indizes nicht die eigentlichen Indexkriterien erfüllen oder gar Bestandteil des jeweiligen Indexuniversums sein. So kann ein synthetischer Low Carbon Index ETF auch mit Titeln bestückt sein, die sehr ungünstige Karbonemissionswerte aufweisen, wie Stichproben des Fondsanalysehauses Morningstar gezeigt haben. Morningstar vergibt daher grundsätzlich kein Nachhaltigkeitsrating für synthetische ETFs3.

Passiv muss nicht immer ein ETF sein…

Viele Investoren verwenden ETFs synonym für passive Publikumsfonds. Jedoch stehen Anlegern neben passiven ETFs auch eine Vielzahl nicht börsengehandelter Index- und Indextrackingfonds zur Auswahl, die direkt bei der jeweiligen KVG erworben werden können.

Zwar ist bei diesen im Gegensatz zum Handel über die Börse ein täglicher Orderannahmeschluss für die Anteilscheingeschäfte zu beachten. Die aus diesen Anteilscheingeschäften resultierenden Mittel werden zu den – natürlich noch nicht bekannten – Schlusskursen des jeweiligen Ordertages, analog zur Indexbewertung taggleich am Markt investiert. Bei der Intraday-Kursstellung für ETFs rechnen die Kursmakler allerdings einen das Risiko zwischen aktuellem Indexniveau und Indexbewertungszeitpunkt widerspiegelnden Auf- und Abschlag sowie zusätzlich noch einen je nach Liquiditätslage variierenden Bid-Offer-Spread ein.

Für strategisch operierende institutionelle Anleger, die eine geplante Investitions- und Allokationsstrategie verfolgen, bietet sich daher das transparentere Orderverfahren über KVGen an, wodurch der Bid-Offer-Spread entfällt. Dadurch sind die Gesamtkostenquoten einschließlich der Erwerbskosten von passiven ETFs und nicht notierten Indextrackingfonds und Indexfonds gerade bei nachhaltigen Produkten durchaus vergleichbar.

Zusammenfassend lässt sich feststellen, dass die Nachhaltigkeit von Aktieninvestments sehr früh ein „europäisches“ Thema war. Wer hier frühzeitig in den MSCI ESG Leaders Index eingestiegen ist, konnte bislang Performancevorteile gegenüber dem klassischen MSCI Europa erzielen4. In und für die USA könnte man – ausgehend von der Agenda der aktuellen Präsidentschaft – ähnliches erwarten. Die ersten Monate in 2021 scheinen dies zu bestätigen4. Keine schlechte Ausgangslage für eine nachhaltige Aktienperformance.

1 Quelle: Morningstar Direct, Nettomittelbewegungen der regionalen Sub-Kategorien, der für die in Deutschland zum Vertrieb zugelassenen offenen Aktienfonds und ETFs per 31.12.2020 für die letzten 12 Monate.

2 Quelle: Morningstar Direct, Analyse per 1.6.2021 der Benchmarks und Replizierungsmethoden, der für die in Deutschland zum Vertrieb zugelassenen Offenen Aktienfonds und ETFs des Universums Aktien Europa: insgesamt 253 Fonds, davon 63 passive, physisch voll, physisch sample bzw. synthetisch replizierende Fonds, davon 13 Fonds physisch sample und 13 Fonds synthetisch replizierend.

3 Quelle: Die Nachhaltigkeitsbilanz synthetischer ETFs oder das Problem der vegetarischen Fleischklopse; Nachhaltig investierende ETFs, welche die Indexperformance per Swap-Geschäft liefern, können Anlegern Überraschungen bescheren; Kenneth Lamont 29.04.2016; Morningstar, aufgerufen am 8.6.2021.

4 Quelle: Bloomberg, relative Performance MSCI Europe ESG Leaders versus MSCI Europe; 4.9.2019 – 30.4.2021 (+ 6,69 %); relative Performance MSCI North America ESG Leaders vs. MSCI North America; 31.12.2020 – 30.4.2021 (+1,43%); alle Werte basierend auf EUR.

---

*) Lutz Wockel, Leiter Portfoliomanagement Aktien und quantitatives Management, und Thomas Gube, Portfoliomanagement Aktien, Warburg Invest AG

Kommentar: ESG -Transformation – vom MSCI World zu den MSCI ESG Leaders Indizes

Lutz Wockel

Thomas Gube