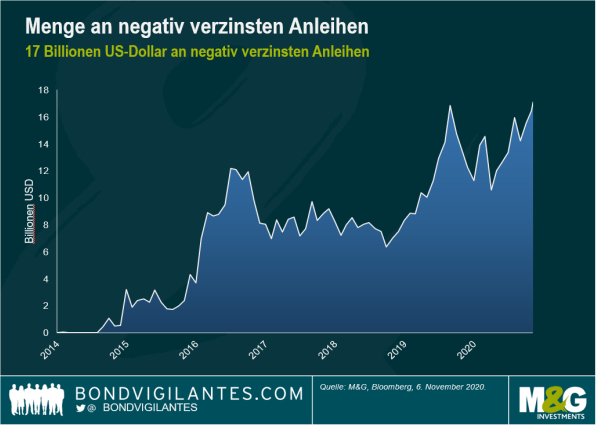

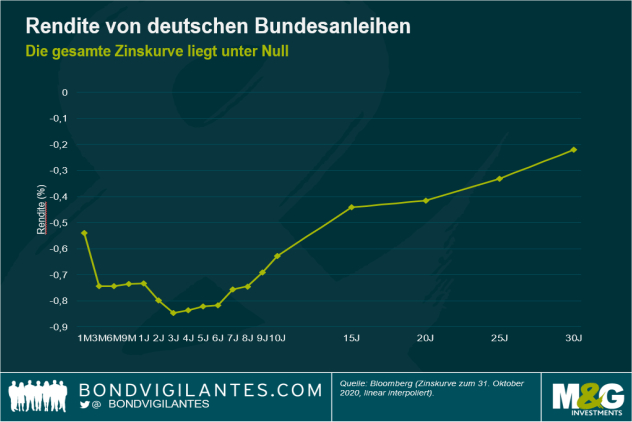

Dennoch mussten sich Anleger mehr denn je mit der bizarren Situation abfinden, dass sie für das Privileg, ihr Geld zu verleihen, bezahlen müssen. In einer Welt mit negativen Renditen erhält der Anleger den negativen Cashflow des Kreditnehmers, und der Kreditnehmer erhält die Einnahmen für die Kreditaufnahme. Es ist ein reales Phänomen, das von den Anlegern akzeptiert wird. So wurde die Nullzinsgrenze erreicht, was einige sehr seltsame Konsequenzen nach sich zieht. Dabei geht es nicht zuletzt um den Sinn des Investierens und die Unabhängigkeit der Zentralbanken.

Wie sind wir an diesen Punkt gekommen? Der Bullenmarkt des letzten Zyklus hat die Anleiherenditen auf neue Tiefstände getrieben, während viele Zentralbanken die Zinsen gesenkt haben, um die Inflation in den Volkswirtschaften anzukurbeln. Das kann nicht endlos so weiter gehen. Irgendwann werden die Folgen der Negativzinsen für die Anleger nicht mehr annehmbar sein. An diesem Punkt erreichen wir die Nullgrenze – also annähernd Null.

Die Anleiherenditen können kaum unter den Nullpunkt sinken, denn wenn Anleger eine negativ rentierende Anleihe, z. B. in japanischen Yen, besitzen, haben sie eine Alternative. Sie können stattdessen einfach japanische Yen in bar halten und würde keinen Verlust erleiden, auch wenn das Halten von Bargeld Risiken und Kosten beinhaltet. Darum haben die Zentralbanken weltweit keine umfangreiche Negativzinspolitik betrieben. Die Verfügbarkeit von Bargeld ist das größte Hindernis für negative Zinsen.

Was das Erreichen der Nullgrenze bedeutet

Das Erreichen der Nullgrenze hat vor allem zur Folge, dass die Zentralbanken die Wirtschaft bei einer Verschlechterung von Wachstum und Nachfrage nicht mehr stimulieren können. Da die Zinsen nicht weit in den negativen Bereich gehen können, steht ihnen dieses politische Instrument nicht mehr zur Verfügung. Zudem untergraben kurzfristige Null- oder Negativzinsen die traditionelle Rolle des Bankensystems als Mittler zwischen Anleger und Kreditgeber. Kunden könnten ihr Geld bei der Bank abheben und es zu Hause aufbewahren. Es ist klar, dass Null- oder Negativzinsen eine Bedrohung für die geldpolitischen Möglichkeiten der Zentralbanken und das reibungslose Funktionieren des Bankensystems darstellen.

Deshalb greifen Zentralbanken auf andere Optionen zurück, wie Zinsen durch die Ankündigung, dass die Zinsen niedrig bleiben werden, und durch quantitative Lockerungen zu senken. Da die Geldpolitik aber an ihre Grenzen stößt, muss die Fiskalpolitik bei der Belebung der Wirtschaft stärker in die Pflicht genommen werden.

Drei Optionen gegen die Nullgrenze

1. Der einfachste Weg, die Nullgrenze zu beseitigen und die Zentralbanken wieder zu Zinssenkungen zu befähigen, wäre, das Bargeld abzuschaffen. Eine Lösung wäre elektronisches Geld. Wenn es kein Bargeld gäbe, könnte eine elektronische Geldeinlage im Laufe der Zeit fallen und negative Zinsen produzieren. Das Ausweichen in Bargeld entfällt. Politisch wäre dies jedoch aus mehreren offensichtlichen Gründen äußerst umstritten – und die Bürger könnten darin eine Kapitalsteuer vermuten. Alternativen wären aber auch beispielsweise Gold, Fremdwährungen oder Bitcoins.

2. Zentralbanken könnten zur Subventionierung der Banken Geld zu Negativzinsen verleihen. Diesen Ansatz verfolgt die EZB mit ihren Refinanzierungsgeschäften, die die Kreditvergabe ankurbeln sollen; eine verlustbringende Transaktion, die letztlich nur eine begrenzte Wirkung hat.

3. Die dritte und einfachste Option ist, Geld zu drucken. Aber: Wer soll das gedruckte Geld erhalten? Die Zentralbanken haben die Aufgabe, Geld zu verleihen, nicht Geld herauszugeben.

Zur Überwindung der Nullgrenze müssten außerdem einige wichtige Voraussetzungen erfüllt werden. Dazu zählen die staatliche Unterstützung in Form von öffentlichen Ausgaben, das Drucken von Geld und idealerweise ein Inflationsanstieg. Dafür müssen Zentralbanken und Regierungen zusammenarbeiten. Öffentliche Ausgaben fallen in den Zuständigkeitsbereich der Regierung. Wenn die Zentralbank Geld druckt, liegt die Entscheidung darüber, wie dieses Geld verteilt wird, bei der Politik.

Unabhängigkeit der Zentralbanken aufheben

Der ultimative Weg zur Angleichung der Finanz- und Geldpolitik wäre, die Unabhängigkeit der Zentralbank aufzuheben. Die ersten Anzeichen dafür haben wir im vergangenen Jahr gesehen, als mehrere Zentralbanken in großem Umfang Staatsanleihen aufkauften. Die unabhängigen Zentralbanken wurden in erster Linie zur Inflationskontrolle errichtet. Mit einer Politisierung der Zentralbanken würden wir wieder den Inflationsgeist aus der Flasche lassen. Zur Überwindung der Nullgrenze brauchen wir Inflation, und durch die Politisierung der Zentralbanken würden Inflation und Inflationserwartungen steigen.

Natürlich könnte man bei einigen Zentralbanken die Unabhängigkeit leichter aufheben als bei anderen, abhängig davon, ob sie national oder supranational sind. So wäre es relativ einfach, die volle Kontrolle über die Bank of England wiederzuerlangen. Tatsächlich ist dies bereits in der Gesetzgebung vorgesehen: Das Finanzministerium hat die Befugnis, der Bank geldpolitische Anweisungen zu erteilen. Aber das Gesetz besagt, dies sei nur dann zulässig, wenn das Finanzministerium davon überzeugt ist, dass dies im öffentlichen Interesse und aufgrund extremer wirtschaftlicher Umstände erforderlich ist. Bei supranationalen Zentralbanken, wie der EZB, ist es in der Regel schwieriger, eine gemeinsame Geld- und Finanzpolitik zu betreiben.

Die Zukunft der Zentralbanken

Die Zentralbanken entwickeln sich ständig weiter. Ihr Bedürfnis nach Unabhängigkeit entstand in den inflationären Hochzeiten der 70er Jahre. Diese Regelung hat sehr gut funktioniert und die Inflation auf die festgelegten Ziele gesenkt. Wenn wir nun eine dauerhafte Inflation dauerhaft um das Zwei-Prozent-Ziel herum verankern, werden sich die Zentralbanken per Definition sehr wahrscheinlich mit dem Problem der Nullgrenze befassen müssen. Der nachlassende politische Einfluss auf die Geldpolitik hat dazu beigetragen, die Inflation zu senken. Hinzu kam der Rückenwind durch die Globalisierung und die Fortschritte bei der technologischen Produktivität.

Obwohl die Zentralbanken ihre Unabhängigkeit schätzen, haben sie sich in letzter Zeit lautstark dafür ausgesprochen, dass finanzpolitische Maßnahmen, die per se politischer Natur sind, notwendig sind. Die Kluft zwischen Politik und Zentralbanken hat sich verringert. Zentralbanker äußern sich auch zu Themen, die früher der Politik vorbehalten waren, wie Einkommensungleichheit und der globalen Erderwärmung – beides brisante politische Themen, die nicht in den Zuständigkeitsbereich nicht gewählter Zentralbanker fallen. Vor diesem Hintergrund könnte es sinnvoll sein, die Unabhängigkeit der Zentralbanken zu verringern. Und wenn die Politik geneigt ist, die Inflation anzuheizen, könnte dies ein angemessener wirtschaftlicher Richtungswechsel sein.

Fazit

Aus mikro- und makropolitischen Gründen muss die Nullgrenze überwunden werden. Dafür müssen die Zentralbanken ihre Unabhängigkeit aufgeben und stärker mit den Regierungen zusammenarbeiten. So wird die Finanz- und Geldpolitik noch eine Weile locker bleiben müssen, und die Zentralbanken möglicherweise durch das Drucken von Geld den nötigen Impuls geben. Eine solche Politik führt in der Regel zu mehr Wachstum und höherer Inflation. Dies wäre ein gutes Zeichen für die Wirtschaft und das Kreditrisiko, deutet aber auf einen Anstieg der längerfristigen Anleiherenditen hin.

---

*) Richard Woolnough ist Fondsmanager Anleihen bei M&G Investments

Kommentar: An der Nullgrenze – die Unabhängigkeit der Zentralbanken sollte fallen

Richard Woolnough