Die Pensionsrisiken von Unternehmen sind zwar nur einer von vielen Einflussfaktoren am Kapitalmarkt, haben aber langfristig Gewicht und sollten deshalb nicht aus den Augen verloren werden. Das verdeutlicht unsere in Kooperation mit der Frankfurt School of Finance & Management veröffentlichte Studie „Pension Monitor 2020“. Untersucht wurden Pensionsrisiken der DAX- und MDAX-Unternehmen aus Perspektive der Kapitalmärkte im Zeitraum von 2012 bis 2020. Dabei wurden insgesamt 13 Pensionsrisikofaktoren aus drei Bereichen betrachtet:

*Defizitbezogene Faktoren wie zum Beispiel das Verhältnis von Pensionsdefizit zu Eigenkapital zielen auf den ungedeckten Teil der Verpflichtungen ab. Für Aktionäre ist das ein natürliches Risiko, da dies in der Zukunft ausgeglichen werden muss. Das schmälert die Mittel, die sonst für Ausschüttungen oder zur Finanzierung operativer Projekte zur Verfügung stünden.

*Verpflichtungsbezogene Faktoren wie zum Beispiel das Verhältnis von Pensionsverpflichtungen zu Marktkapitalisierung beschreiben die wirtschaftliche Relevanz, die auch die Einschätzung der Risiken beeinflusst.

*Veränderungsbezogene Faktoren wie das Verhältnis von ausgezahlten Leistungen zu Dividenden geben an, wie sich die Defizite und Verpflichtungen im Zeitablauf verändern.

Die 90 DAX- und MDAX-Unternehmen werden anhand ihrer Gesamtpensionsrisiken, die dem Durchschnitt der 13 Faktoren entsprechen, geordnet. Anschließend lassen sich zwei Gruppen unterscheiden: Ein Top-Portfolio der 50% der Unternehmen mit den niedrigsten und ein Bottom-Portfolio der 50% mit den höchsten Pensionsrisiken. Dieses Ranking erfolgte jedes Jahr jeweils Ende Juni.

Die wichtigsten Ergebnisse

Im Untersuchungszeitraum erzielten Unternehmen mit niedrigen Pensionsrisiken eine deutliche Outperformance von rund 10 Prozentpunkten pro Jahr und wiesen gleichzeitig um rund 30% geringere geschätzte Eigenkapitalkapitalkosten auf als Unternehmen mit hohen Pensionsrisiken. Das ist überraschend, da „theoretisch“ eine positive Korrelation zwischen Risiko und Rendite bestehen sollte. Doch die Übernahme von Pensionsrisiken wird den Ergebnissen nach nicht mit einer Überrendite belohnt, sondern mit einer niedrigeren Rendite bestraft.

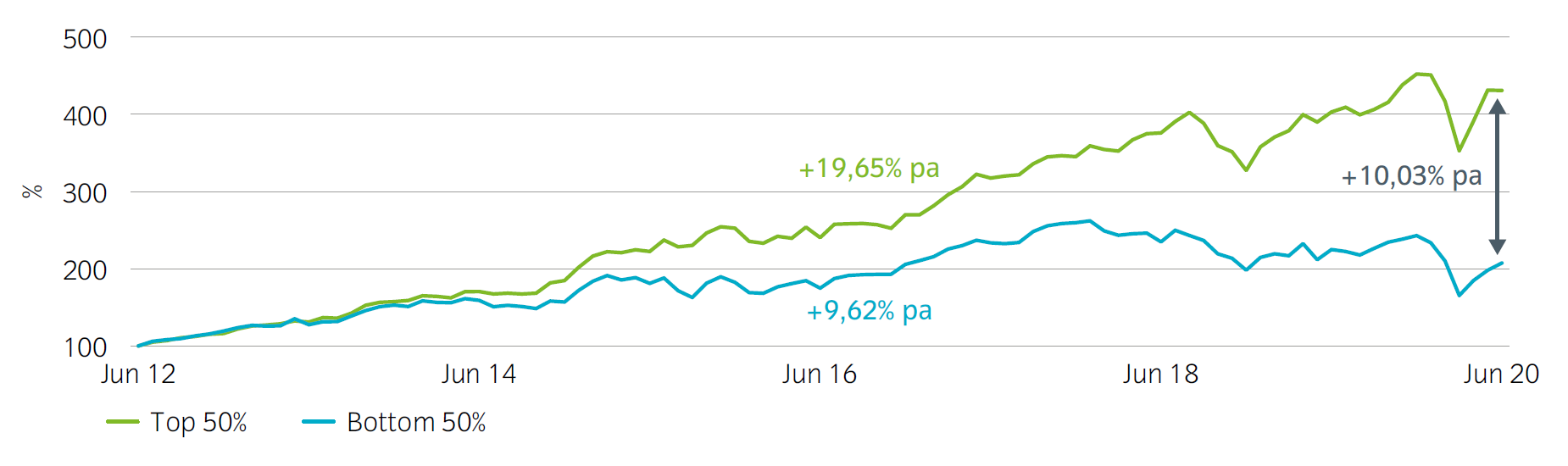

Abb. 1: Geringe vs. hohe Pensionsrisiken

Quellen: Insight Investment, Frankfurt School of Finance & Management

Die Abbildung vergleicht die Entwicklung des Top-50%-Portfolios mit geringen (grün) und des Bottom-50%-Portfolios mit hohen Pensionsrisiken (blau). Neben der besseren Performance ist auch die Volatilität des Top-Portfolios niedriger, woraus sich eine erheblich bessere Sharpe Ratio ergibt.

Insgesamt lag die Bewertung von Unternehmen mit niedrigen Pensionsrisiken im untersuchten Zeitraum rund 50% höher. In der Coronakrise verzeichneten die Aktien dieser Unternehmen zudem geringere Verluste und konnten sich anschließend auch schneller wieder erholen, sodass sich die Differenz gegenüber Unternehmen mit hohen Pensionsrisiken in dieser Zeit weiter auftat.

Auch die Refinanzierungskosten erhöhen sich in Phasen, in denen die Kapitalmärkte unter akutem Stress stehen, bei Unternehmen mit hohen Pensionsrisiken stärker. Daraus lässt sich ableiten, dass die Steuerung dieser Risiken gerade in Extremsituationen zur Wahrung der Liquidität und Solvenz eines Unternehmens beitragen kann.

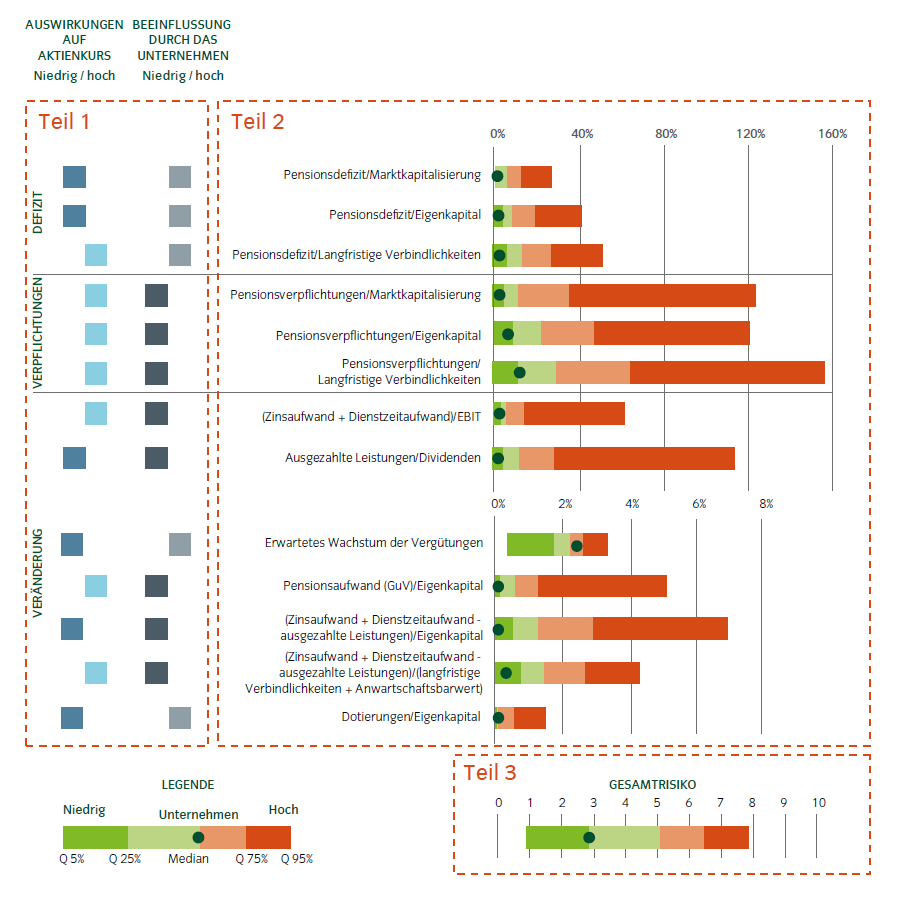

Pension Risk Scorecard

Insgesamt sollten Unternehmen deshalb einen großen Anreiz haben, ihre Pensionsrisiken etwa im Rahmen einer ganzheitlichen Treasury-Risikostrategie aktiv zu steuern. Genau dafür stellt die Studie erstmalig ein Rahmenwerk zur Entwicklung einer Scorecard für Pensionsrisiken vor. Mit dieser können Unternehmen ihre Pensionsrisiken bewerten, überwachen und steuern sowie einen Vergleich zu Wettbewerbern vornehmen. Die Scorecard ist damit eine Art „visuelles Navigationssystem“, das Entscheider dabei unterstützen kann, Pensionsrisiken zu überblicken und in einen Gesamtkontext einzuordnen.

Methodisch schafft die Scorecard für jeden der 13 Pensionsrisikofaktoren einen visuellen Überblick, wie das nachfolgende Beispiel zeigt. Die Scorecard ist dabei in drei große Teile untergliedert:

*Teil 1 bewertet jeden Pensionsrisikofaktor nach der Stärke seines Einflusses auf den Aktienkurs sowie danach, wie stark er vom Management beeinflusst werden kann. Diese Einstufungen sind allgemeingültig, gelten also für alle Unternehmen.

*Teil 2 stellt für ein konkretes Unternehmen, repräsentiert durch den grünen Punkt, den Wert jedes Faktors relativ zur Gesamtheit der DAX- und MDAX-Unternehmen dar.

*Teil 3 fasst die einzelnen Kennzahlen zu einem Gesamtpensionsrisiko zusammen, wobei höhere Werte einem höheren Risiko entsprechen.

Abb. 2: Scorecard für Pensionsrisiken

Quellen: Insight Investment, Frankfurt School of Finance & Management

Es ist zu berücksichtigen, dass die dargestellte Scorecard die Perspektive der Aktionäre einnimmt. Um die Effekte auf den Aktienkurs zu ermitteln, wurde für jeden Faktor eine Querschnittsregression durchgeführt. Daraus konnte abgeleitet werden, dass die eingangs angesprochenen defizitbezogenen Kennzahlen (oberste drei Felder in Abb. 2) die wirksamste Möglichkeit zur Steuerung von Pensionsrisiken darstellen – hier verfügt die Unternehmensführung über den größten Spielraum zur Einflussnahme. Das Ziel könnte es dabei sein, zu vermeiden, dass sich die Pensionsrisiken negativ auf das operative Geschäft auswirken. Einzelne verpflichtungsbezogene Faktoren (Felder vier bis sechs in Abb. 2) haben zwar eine größere Wirkung auf die Kapitalmarktindikatoren, doch hier besteht kaum die Möglichkeit zur Einflussnahme durch die Unternehmensführung.

---

*) Wolfgang Murmann, Head of Distribution and Solutions Deutschland und Österreich, Insight Investment

Gastbeitrag: Pensionsrisiken visualisieren und steuern

Wolfgang Murmann