Die Entwicklungspsychologie kennt den Begriff des existentiellen Lernens. Man kann dem Kind sagen, es solle nicht auf die heiße Herdplatte fassen. Wenn das Ceranfeld so schön rot leuchtet, wird es vielleicht doch die Hand drauf legen – und dann mit jeder Körperfaser etwas lernen, was die rein kognitive Unterweisung durch die Eltern nicht zu leisten vermochte. Der Anleger mag oft gehört haben, dass alles Wissen über die Märkte immer unvollkommen bleibt und begrenzte und gestreute Positionen daher elementar sind. Wenn die Investmentgeschichte so plausibel klingt und der Hebel so schön günstig zu haben ist, wird man eben doch die viel zu große Wette eingehen – und dann mit der taktilen, bis hin zu körperlichen Symptomen wie Schlafstörungen oder Angstschweiß gehenden Erfahrung eines großen Verlusts lernen, dass Risikomanagement keine rein akademische Disziplin ist.

Ray Dalio hat diese Art von Schmerzerfahrungen am Anfang seiner Karriere häufig und sehr ausgeprägt gemacht – und daraus gelernt. Die von ihm gegründete Firma Bridgewater Associates ist im Laufe der Jahre der wohl größte und erfolgreichste Hedgefonds aller Zeiten geworden. Sie verwaltet mit ca. 1500 Mitarbeitern ein Vermögen von deutlich mehr als 150 Mrd. US-Dollar, hauptsächlich für institutionelle Kunden. Seine Lernprozesse hat Dalio zu „Principles“ verdichtet und zunächst neuen Mitarbeitern als Pflichtlektüre mitgegeben. Als Buch hat er den allgemeinen Teil dieser Prinzipien, zusammen mit einer Beschreibung seines Werdegangs, nun auch der Öffentlichkeit zugänglich gemacht. Ein zweiter Band mit den Anlageprinzipien soll folgen. Einen wichtigen Einblick darin bietet schon heute ein Interview, das der „Branchenchronist“ Jack Schwager mit ihm 2011 geführt und in seinem Buch „Hedge Fund Market Wizards“ (Wiley, 2012) veröffentlicht hat.

Dalio hat im Verlauf der Disinflationsphase in den USA unter Notenbankpräsident Paul Volcker Anfang der 1980er Jahre erfahren, dass man eine gesamtwirtschaftliche Lage durchaus in vielen Aspekten richtig einschätzen kann und doch die Marktreaktion nicht korrekt voraussieht – etwa weil man wichtige Aspekte bei der Einschätzung unberücksichtigt gelassen hat oder weil einem die fundamentale Einschätzung kaum Informationen über das Timing des Marktes gibt. Seine intensiven Schmerzerfahrungen haben ihn das Thema Risikomanagement fortan ins Zentrum seiner Anlagestrategie setzen lassen. Dies bedeutet für ihn zum einen, Vorkehrungen dafür zu treffen, dass Bridgewater in der Einschätzung der zukünftigen Marktentwicklung möglichst selten falsch liegt. Zum anderen meint es, sicherzustellen dass die Firma, wenn sich die Einschätzung doch als falsch herausstellen sollte, nicht mehr als einen überschaubaren Betrag verliert. Im Kern ist damit der Mehrwert beschrieben, den jede Art von Asset Managements liefern können sollte: Jeder, der aktiv Vermögen verwaltet – sei es für sich, sei es für andere – sollte sich Überlegungen zu diesen beiden Aspekten gemacht haben, bevor er den ersten Euro anlegt.

Die Antwort von Dalio auf den ersten Aspekt lautet Lernen, und dies macht ein systematisches Vorgehen erforderlich, das es erlaubt, die Anlageentscheidung immer wieder mit dem Anlageresultat zu vergleichen. Nur die Rückkopplung von Aktion und (Markt-) Reaktion gestattet eine Verbesserung des Aktionsprozesses. In einem etwas allgemeineren Umfeld hat das zuletzt auch die Studie über „Superforecasting – The Art and Science of Prediction“ von Philip E. Tetlock (Crown, 2015) gezeigt: Laien können lernen, bessere Prognosen abzuliefern als Experten mit Exklusivzugang zu bestimmten Informationen – wenn sie intellektuell offen sind und das Umfeld ihnen dauernd Rückmeldung gibt, so dass sie ihre Prozesse daraufhin anpassen können. Zu einer Zeit, als Computer noch lange nicht in jedem Büro standen und Tabellenkalkulations- und Chart-Programme gerade erst erfunden waren, experimentierte Bridgewater deshalb schon mit rechnergestützten Regelsystemen für die Kapitalanlage. Mit ihnen wurde systematisiert, wie sich Veränderungen bei den Fundamentaldaten in Anlageentscheidungen niederschlagen. Mittels Backtests anhand von historischen Daten – zum Teil Daten, die weit in die Vergangenheit zurück reichten und unruhige Zeiten beispielsweise die Weltwirtschaftskrise umfassten – konnten diese Regeln untersucht und hinsichtlich des Rendite-Risikoprofils optimiert wurden, bevor sie live ausprobiert wurden. Was heute Standardwerkzeug eines jeden quantitativ-systematischen Anlageprozesses ist, war damals Neuland, technologisch wie konzeptionell. Und da Dalios Anlagestil fundamental motiviert ist, basierten diese Regeln nicht wie bei Trendfortschreibern auf vergangenen Assetpreisen sondern auf Fundamentaldaten wie etwa volkswirtschaftlichen Konzepten oder Bilanzinformationen. Das Ergebnis war ein streng regel-orientierter fundamentaler Anlageprozess – damals sicherlich ein Novum und auch heute gar nicht so häufig anzutreffen.

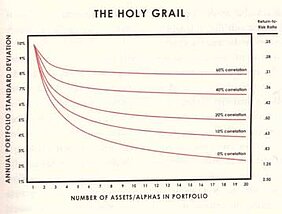

Die Lösung für die zweite Herausforderung in Dalios Risikomanagementüberlegungen – nicht zu viel verlieren, wenn man falsch liegt – heißt (natürlich) Diversifikation. Die „Principles“ enthalten eine analytische Abbildung, bei der auf der vertikalen Achse die Standardabweichung des Portfolioertrags und auf der horizontalen die Anzahl der Assets im Portfolio abgetragen sind. Die verbindende Funktion hat einen Hyperbel-artigen Verlauf, d. h. das Portfoliorisiko fällt beim Übergang von einem auf zwei Assets sehr stark, beim Übergang von zwei auf drei Assets immer noch stark, aber etwas weniger und konvergiert etwa ab dem sechsten bis zehnten Asset gegen einen niedrigen Wert, wobei das Portfoliorisiko mit jedem hinzukommenden Asset weiter gesenkt wird, aber eben immer weniger. Der Wert, gegen den das Portfoliorisiko konvergiert, ist dabei umso niedriger je geringer die Korrelation der Erträge der einzelnen Assets untereinander ist.

Dalio bezeichnet diesen Zusammenhang – zu Recht – als den „Heiligen Gral“ des Asset Managements. Er ist für ihn handlungsleitend: Bridgewater soll stets ein stark diversifiziertes Portfolio halten, wobei die größten Positionen sich auf mindestens 15 bis 20 verschiedene Assets beziehen sollen. Außerdem sollen die einzelnen Positionen so wenig wie möglich miteinander korreliert sein. Ein typisches Aktienportfolio etwa fände nicht seine Gunst, da die Korrelation zwischen den Einzeltiteln mit 60% hoch, der Diversifikationseffekt somit zwar klar vorhanden, aber relativ gering ist. Ein Long-Only-Investment in den DAX und langlaufende Bundesanleihen wäre da in den vergangenen zwanzig Jahren mit einem Koffizienten von -50% unter Diversifikationsaspekten deutlich risikoärmer gewesen – doch will man heute noch Bunds long sein? Dalio selbst investiert in Anleihen offenbar gerne in Form von Spread-Strategien, die nationale Märkte gegeneinander spielen, ohne ein nennenswertes Gesamtexposure zum Zinsniveau auf dem Weltmarkt. Währungsstrategien gehen in dieselbe Richtung. Und natürlich bieten aktive Strategien mit der Möglichkeit der Short-Positionierung Aussicht auf eine Kombination von hohen Erträgen und niedriger Korrelation.

Mit seinen „Principles“ überträgt Dalio seine Erkenntnisse zum Management von Kapitalanlagen auf die Mitarbeiterführung und die Lebensführung. Die Prinzipien des Lernens und der (Nicht-) Korrelation durchziehen seine Konzeption („work principles“) des Unternehmens als „Ideenmeritokratien“, Organisationen, in denen sich das Leitungspersonal seine Funktionen durch Leistung zu verdienen habe, wobei die Leistung in der Güte der geäußerten Ideen besteht. In einer solche Organisationsform, so die Hoffnung, entstehen ständig „unkorrelierte“ Ideen, die dann wieder von allen geprüft und hinterfragt werden dürfen und so zur „Serienreife“ gelangen. Seine Forderungen nach Verantwortungsübernahme, nach radikaler Transparenz und nach einer permanenten Suche nach der Wahrheit sollen zu einer Unternehmenskultur führen, in der jeder dazu beiträgt, Fehler des anderen aufzudecken und diese so möglichst weitgehend zu eliminieren.

Ob sinnvolle Prinzipien des Anlagemanagements wirklich die allein seelig machende Quelle im Bereich von Mitarbeiter- und Lebensführung sind, ist eine andere Frage. Ob eine Person, die auf der Forbes-Liste der reichsten Menschen der Welt auf Platz 54 rangiert, im Rahmen seiner „life principles“ glaubhaft erklären kann, Geld sei im Leben eigentlich gar nicht wichtig, ebenso. Und ob man sich einen Katalog von mehr als 100 bestimmt gut gemeinten Ratschlägen wirklich zu Herzen nehmen und danach handeln kann, ohne den existenziellen Lernprozess des Ratgebers durchlebt zu haben, ebenfalls. Aus Dalios Lebensbericht mit all seinen Erfolgen und Misserfolgen und aus den Einblicken in die Anlagestrategie von Bridgewater kann dagegen jeder, der sich für Asset Management interessiert, viel mitnehmen.

---

*) Der Rezensent: Dr. Carsten-Patrick Meier ist Geschäftsführer und Inhaber von Kiel Economics. Er studierte Volkswirtschaftslehre in Göttingen und Kiel und promovierte anschließend beim späteren Vorsitzenden des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung, Prof. Dr. Juergen B. Donges. Zwischen 1998 und 2008 leitete er am Kieler Institut für Weltwirtschaft zunächst die Forschungsgruppe „Deutsche Konjunktur“ und später den Forschungsbereich „Risiken im Bankensektor“. Dr. Meier ist Autor zahlreicher Fachaufsätze zur Entwicklung von Konjunktur, Kapitalmärkten und Banken sowie zu Fragen der makroökonomischen Modellierung und Prognose.

Website: www.kieleconomics.de

Buchbesprechung: Ray Dalio, Principles, Simon & Schuster, New York 2017