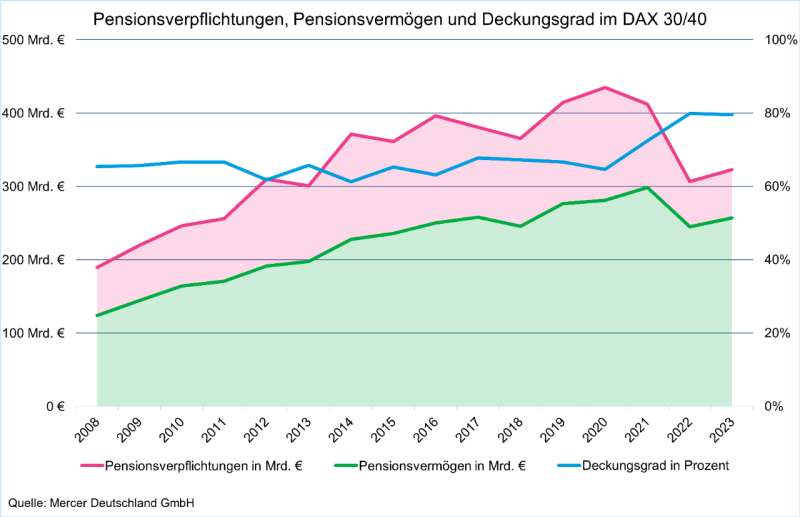

Das Pensionsvermögen der DAX-Unternehmen hat sich 2023 insgesamt positiv entwickelt. Gegenüber dem Vorjahr ist es von rund 245 Mrd. Euro um ca. 12 Mrd. Euro auf etwa 257 Mrd. Euro angewachsen.

Der Rechnungszinssatz ist in den Monaten November und Dezember 2023 deutlich abgesunken und lag am Jahresende somit niedriger als im Vorjahr. Der Wert der Pensionsverpflichtungen in den IFRS-Abschlüssen der DAX-Unternehmen ist daher von rund 307 Mrd. Euro um ca. 16 Mrd. Euro auf etwa 323 Mrd. Euro gestiegen.

Der Deckungsgrad der Pensionsverpflichtungen sank zwar ab, blieb aber mit gut 79% nur geringfügig unter dem Vorjahreswert (knapp 80%).

Dies sind die Ergebnisse einer Hochrechnung des Beratungsunternehmens Mercer auf Basis der bis zum 15. März 2024 veröffentlichten Geschäftsberichte der DAX-40-Unternehmen.

Im Jahr 2023 hat sich das Pensionsvermögen zwar erholt, konnte aber die Kursverluste des Jahres 2022 noch nicht aufholen. Das Pensionsvermögen im DAX 40 (in der jeweiligen Zusammensetzung) ist von rund 245 Mrd. Euro um etwa 12 Mrd. Euro auf ca. 257 Mrd. Euro gestiegen. Zum Vergleich: Der Höchststand Ende 2021 betrug fast 300 Mrd. Euro.

Auch 2023 hat sich die Zusammensetzung des DAX 40 geändert: Linde und Fresenius Medical Care haben den DAX verlassen, die Commerzbank und Rheinmetall wurden neu aufgenommen. Zu- und Abgänge gleichen sich dabei größtenteils aus und haben das Pensionsvermögen im Ergebnis nur um etwa 2 Mrd. Euro erhöht.

Erwartungsgemäß lagen die Zahlungen aus dem Planvermögen höher als die neuen Zuwendungen. Laut Mercer-Schätzung aus dem Januar flossen dadurch per Saldo gut 5 Mrd. Euro ab.

Unter Berücksichtigung dieser beiden Effekte – geänderte Zusammensetzung und Mittelabflüsse – ergab sich für das Jahr 2023 eine Rendite im Pensionsvermögen von über 15 Mrd. Euro oder etwa 6%. Diese Rendite liegt unter dem Wert, der im Januar nur auf Basis der Marktdaten zu erwarten war.

Niedrigerer Rechnungszinssatz führt zu einem Anstieg der Pensionsverpflichtungen

Der Wert der Pensionsverpflichtungen in den IFRS-Abschlüssen der DAX-Unternehmen ist laut Mercer von rund 307 Mrd. Euro um ca. 16 Mrd. Euro auf etwa 323 Mrd. Euro gestiegen, was vor allem auf die Entwicklung des Rechnungszinssatzes zurückzuführen sei.

Die Auswirkungen der geänderten Zusammensetzung des DAX 40 sind dabei deutlich geringer als beim Pensionsvermögen: Der daraus resultierende Anstieg der Verpflichtungswerte beträgt nur etwa 1 Mrd. Euro (ggü. 2 Mrd. Euro beim Pensionsvermögen)).

Der planmäßige Anstieg durch Zins- und Dienstzeitaufwand beträgt 17 Mrd. Euro, wobei mit 12 Mrd. Euro der größte Teil auf den Zinsaufwand entfällt. Demgegenüber liegen die Zahlungen mit 15 Mrd. Euro unter den planmäßigen Aufwendungen. Zusammengenommen führt das zu einer Erhöhung der Verpflichtungswerte um 2 Mrd. Euro.

Werden diese Effekte – also die geänderte Zusammensetzung des DAX, die planmäßigen Aufwendungen und die Zahlungen – herausgerechnet, verbleibt ein Anstieg des Werts der Pensionsverpflichtungen von etwa 13 Mrd. Euro. Dieser Betrag ist im Wesentlichen durch versicherungsmathematische Verluste geprägt, wobei die Hauptursache die Änderung des Rechnungszinssatzes ist.

„Die DAX-Unternehmen mussten den Rechnungszins für die Abzinsung der Pensionsverpflichtungen gegenüber dem Vorjahr deutlich senken. Das Ausmaß war unterschiedlich und hing vom gewählten Zinsermittlungsverfahren und der Bestandszusammensetzung ab, führte aber insgesamt zu einem deutlichen Anstieg der bilanziellen Verpflichtungswerte. Hinzu kamen Auswirkungen durch die hohe Inflation“, erläutert Thomas Hagemann, Chefaktuar von Mercer Deutschland.

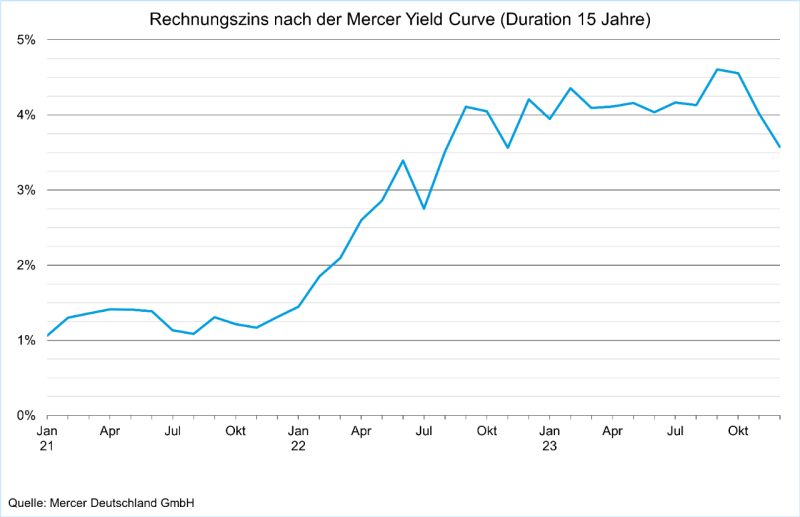

Bei der Mercer Yield Curve, dem Verfahren von Mercer zur Ermittlung des Rechnungszinssatzes nach IFRS, ist der Rechnungszins für eine typische durchschnittliche Restlaufzeit von 15 (bzw. 20) Jahren von 4,21% (bzw. 4,25%) auf 3,57% (bzw. 3,63%) gesunken.

Zu beachten sei, so Mercer, dass die Erhöhung der Verpflichtungswerte durch den gesunkenen Rechnungszinssatz eine rein bilanzielle Belastung darstellt. Sie belastet nicht den Unternehmenserfolg, weil die Volatilität von Verpflichtungs- und Vermögenswerten im IFRS-Abschluss erfolgsneutral dargestellt wird. Auch die späteren Versorgungszahlungen bleiben von Zinsschwankungen unberührt.

Deckungsgrad fast wieder auf Rekordhoch

Der Deckungsgrad, also das Verhältnis von Pensionsvermögen zu Pensionsverpflichtungen, hatte Ende 2022 ein Rekordhoch von 80% erreicht. Zwar sank der Deckungsgrad im Jahr 2023 ab, lag aber mit gut 79% nur knapp unter dem Rekordwert des Vorjahres.

Der hohe Deckungsgrad in den Jahren 2022 und 2023 ist zum Teil durch die unterliegenden Marktentwicklungen beeinflusst. Er zeigt aber auch deutlich, dass es gerade im DAX einen klaren Trend zur Ausfinanzierung gibt.

Traditionell liegt der Deckungsgrad in angelsächsischen Ländern deutlich höher als in Deutschland. Die deutsche Direktzusage kommt technisch ganz ohne Pensionsvermögen aus, die Insolvenzsicherung ist durch den Pensions-Sicherungs-Verein sichergestellt. In Deutschland ist die Ausfinanzierung von Pensionsverpflichtungen daher vor allem betriebswirtschaftlich getrieben.

„Mit Ausfinanzierungslösungen können Unternehmen Liquiditätsbelastungen und Risiken begegnen. Durch das entstehende Pensionsvermögen lassen sich die in letzter Zeit gestiegenen Zinsaufwendungen im Konzernabschluss wieder senken. Mit ihrem hohen Ausfinanzierungsgrad geben die DAX-Unternehmen deutlich zu erkennen, wie wichtig solche Maßnahmen sind“, erläutert Dr. André Geilenkothen, Leiter Pension Funding Consulting bei Mercer Deutschland.

Pensionsverpflichtungen im DAX 40: Deckungsgrad bleibt fast auf dem Rekordniveau des Vorjahres