RAM Active Investments SA.

Adresse:

Rue du Rhône 8

CH – 1204 Genève

Telefon:

0041 58 726 8730

Webseite:

Teamgröße:

3 Sales Mitarbeiter (institutioneller Bereich)

CH – 1204 Genève

Ansprechpartner für das institutionelle Geschäft

Thomas SchafbauerLeiter Kundenzufriedenheit & Geschäftsentwicklung

+41 58 726 8730

tsc@ram-ai.com

Yannick Wittrock

Investor Services Manager

+352 285 614 54

ywi@ram-ai.com

Unternehmensüberblick/Kurzbeschreibung

RAM Active Investments SA ist eine Asset Management-Gesellschaft für institutionelle Kunden, deren einziger Zweck die Verwaltung von Investmentfonds und institutionellen Mandaten ist. Gegründet im Jahr 2007, verwaltet RAM heute über 2,2 Mrd. Euro in Equity & Fixed Income Fonds und hat mehr als 39 Mitarbeiter.

RAM ist eine Verwaltungsgesellschaft mit anerkannter Erfahrung, die Aktien- und Anleihefonds sowie verschiedene Mandatsdienstleistungen anbietet.

Dank unserer Innovationsfähigkeit und unserem firmeneigenen Titelauswahlmodell bieten unsere direktionalen oder unkorrelierten Produkte Wachstum und Kapitalschutz; ein breites Angebotsspektrum für alle Marktphasen. Für ihre Anlagelösungen anerkannt, bietet RAM Active Investments SA eine einzigartige Alternative unter institutionellen Asset Managern in Europa. Unsere Investoren schätzen besonders unsere unparteiische und disziplinierte systematisch fundamentale Bottom-up-Methodologie, wo das Risikomanagement ein integraler Bestandteil unseres Anlageprozesses ist.

Das Aktien Portfoliomanagementteam setzt sich aus drei Fondsmanagern zusammen, die signifikant am Aktienkapital beteiligt und damit langfristig an die Firma gebunden sind. Das von 2 Analysten unterstützte Team hat die Aufgabe, den Ausführungsprozess auf täglicher Basis zu überwachen und die Strategien zu optimieren. Das Anleihenteam besteht aus zwei Senior-Managern mit 24 Jahren Erfahrung im Fondsmanagement.

Im deutschsprachigen Markt aktiv seit: 2007

Mitgliedschaften in Verbänden

FINMA, CSSF

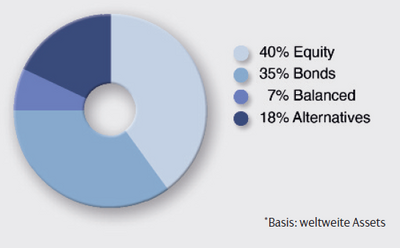

Assets under Management nach Assetklassen*

Assets under Management in Zahlen (in Mio. Euro)

Angebotene Investmentvehikel

Services

Performancemessung/-Verifzierung

Angebotene Assetklassen

Equity

| Global | Europe | Germany | US | Japan | Asia/Pacific | Emerging Markets | Andere: | |

| Aktiv/Passiv (auch ETFs) | X/ | X/ | / | X/ | / | / | X/ | / |

| Quantitativ/Qualitativ | X/ | X/ | / | X/ | / | / | X/ | / |

| Small Cap/Large Cap | X/X | X/X | / | X/X | / | / | X/X | / |

| Growth/Value | X/X | X/X | / | X/ | / | / | X/X | / |

| Absolute/Relative Return | X/X | X/X | / | / | / | / | X/X | / |

| Factor Investing | ||||||||

| ESG-Ansatz/Impact Investing | X/X | X/X | / | X/X | / | / | X/X | / |

Bonds

| Global | Europe | Germany | US | Japan | Asia/Pacific | Emerging Markets | Andere: | |

| Staatsanleihen | X | |||||||

| Corporate Bonds | X | X | X | |||||

| High Yield | X | |||||||

| Convertible Bonds | ||||||||

| Absolute Return Strategien | X | |||||||

| Inflation Linked Strategien | ||||||||

| Geldmarktstrategien | ||||||||

| ESG-Ansatz bzw. Impact Investing | X |

Alternative Investmentlösungen

Mit jetzt bereits mehr als acht Jahren Erfahrung im Management von alternativen Strategien bietet RAM eine Reihe von RAM UCITS-Fonds mit hohem Alpha und Beta-neutralen-Strategien sowie mit einem Multi-Strategie/Makro Ansatz:

- RAM (Lux) Long/Short European Equities-Fonds

- RAM (Lux) Long/Short Global Equities Fund

- RAM (Lux) Diversified Alpha-Fonds

Diese alternativen Strategien stützen sich auf umfangreiche Forschung zu Daten- und KI-Technologie, und sind besonders attraktiv, wenn man sich von Aktien- und Anleihe-Märkten dekorrelieren, sein Portfolio stabilisieren und das Risiko-Rendite-Profil seiner globalen Allokation verbessern will.

Erläuterung zu den angegebenen Produkten bzw. Strategien

Machine-Learning Strategien

Seit 2016 verwendet RAM Deep-Learning-Algorithmen, um neue Daten und vorhandene fundamentale Faktoren in unserem Anlageprozess zu testen und zu kombinieren. Dank der zunehmenden Anzahl von Informationsquellen und der Zugänglichkeit von Deep-Learning-Algorithmen konnten wir 2018 Machine-Learning-Strategien („ML“) trainieren und in unsere Fonds implementieren. Dies hilft uns beim:

- Erhöhen des potenziellen Alpha unserer Fonds, während die Volatilität verringert wird

- Erhöhen der Diversifizierung der Fonds, um Zugang zu neuen Liquiditätsquellen zu erhalten

- Reduzieren der Handelskosten dank eines geringeren Portfolio Turnover

Diese Entwicklung ist für uns sehr aufregend und leistet einen wichtigen evolutionären Schritt in unserem Prozess, ohne den Kern unserer Philosophie zu verändern. Die ML-Integration hat keine Auswirkungen auf unsere Kernstrategien, die unverändert bleiben. Es handelt sich vielmehr um eine inkrementelle Strategie, die uns dabei helfen wird, neue fundamentale Signale zu erfassen. Wichtig ist, dass wir uns weiterhin auf die Fundamentaldaten konzentrieren, einschließlich Faktoren, die auf Finanzberichten, Schätzungen, Managementtransaktionsdaten, Marktdatenbanken für Preis, Liquiditätsrisiko, Aktienleihe und Sentiment basieren.

Erläuterungen zu Research/Investmentprozess

Aktienmanagement: Wir setzen traditionelle Titelauswahlverfahren ein, die wir systematisch und diszipliniert anwenden. Unsere Entscheidung für ein systematisches Management ermöglicht es uns auch, Rendite und Risiko aufeinander abzustimmen, indem wir die Anlagelinien und -stile breit diversifizieren, die Liquidität des Portfolios ständig kontrollieren und keinen Spielraum für emotionale Entscheidungen der Fondsmanager lassen. Unsere Anlagephilosophie beinhaltet einen doppelten, nämlich einen fundamentalen und einen verhaltensorientierten Anlageansatz, von denen ausgehend wir eine stabile Allokation zwischen vier strategischen Blöcken vorgenommen haben: Value, Defensive, Momentum und Maschine Learning. Diese Strategien sorgen für eine Outperformance in den verschiedenen Marktphasen. Ihre Gewichtung beruht auf ihrem langfristigen Renditeprofil, ihrer Volatilität und ihrer Korrelation während der drei letzten Konjunkturzyklen. Auf diese Weise werden Market-Timing-Fehler vermieden.

Anleihemanagement: Unser flexibler, diskretionärer Anlageprozess basiert auf Fundamentaldaten statt auf der Struktur der Indizes. Wir sind bestrebt, unsere Performance zu steigern, indem wir zur Rendite auch Kursgewinne infolge von Unterbewertungen hinzufügen. Wir halten es nicht für sinnvoll, Anleiheindizes nachzubilden, deren Gewichtungen aufgrund ihrer Zusammensetzung lediglich dem emittierten Schuldbetrag entsprechen. Wir wählen unsere Anlagen stattdessen auf Grundlage der Fundamentaldaten und Bewertungen aus.

Welche Rolle spielen ESG-Ansätze und -Faktoren in den Investmentansätzen?

Die ESG/SRI Richtlinien von RAM spiegeln sich in den von den Vereinten Nationen im Jahr 2015 unterzeichneten Grundsätzen für verantwortungsbewusstes Investieren wider. Unsere Richtlinien definieren und unterstützen die Einbeziehung von Corporate Governance, Umwelt- und Sozialaspekten sowie die Einhaltung kundenspezifischer Anforderungen. Des Weiteren bereitet sich RAM auf die Lancierung weiterer nachhaltiger Aktienfonds vor. Das Ziel der Fonds besteht darin, attraktive Fundamentaldaten und die Einhaltung von ESG-Kriterien zu kombinieren, um Alpha zu generieren. Die Fonds nutzten künstliche Intelligenz um eine interne Infrastruktur zu schaffen, die das Nachhaltigkeitsniveau der Unternehmen durch die Analyse von Nachrichten misst.

Worauf liegt Ihr Fokus im Jahr 2024?

RAM Active Investments hat die folgenden Hauptziele für 2022:

- Das weitere Verbessern unserer Alpha-Abschätzung dank zusätzlicher strukturierter und unstrukturierter alternativer Daten

- Optimale Integration neuer Stimmungs-, Nachrichtenfluss- und ESG-Inputs zur Verbesserung der risikobereinigten Renditen

- Nutzung kurzfristiger Ineffizienzen, die zu einer höheren Diversifikation und einem robusteren Alpha-Potenzial führen

- Optimale Integration von ESG zur Verbesserung der Nachhaltigkeit von Renditen mit einer sehr differenzierten Auswahl von All Cap ESG-Aktien

- Das Bieten von Mehrwert mit einer Reihe diversifizierender Fixed Income-, Macro Systematic- und Multi-Asset-Lösungen