Nach dem schwachen August wurden wieder für insgesamt 7 Mrd. Euro neue Loans begeben, verteilt auf neun Transaktionen. Damit kamen seit Jahresbeginn für 54 Mrd. Euro europäische Leveraged Loans an den Markt, gegenüber 61 Mrd. Euro im entsprechenden Vorjahreszeitraum. Der knapp 11%ige Rückgang lässt sich mit der geringeren Zahl von Leveraged Buy-outs im 2. und 3. Quartal gegenüber dem Vorjahr erklären. Die Emissionsrenditen von Term Loans B mit B-Rating blieben mit durchschnittlich 5% in den letzten vier Monaten weitgehend unverändert. Sie sind damit noch immer deutlich höher als vor der Covid-19-Krise, als sie etwa 3,75% betragen hatten.

Die Quartalsberichte der letzten Monate zeigen, dass Sektoren wie Technologie und Pharmazie/Gesundheit die Pandemie bislang am besten überstanden haben. Sektoren mit langen, komplexen Lieferketten wie Gastronomie sowie konsumnahe Branchen wie Freizeit haben unter der Unsicherheit am Arbeitsmarkt und den weitreichenden Einschränkungen hingegen am meisten gelitten.

Nach einem schwachen August wurden auch wieder mehr Collateralised Loan Obligations (CLOs) begeben. Im September betrug das Volumen 1,4 Mrd. Euro; seit Jahresbeginn kamen 40 neue CLOs mit zusammen 14,6 Mrd. Euro Volumen an den Markt. Im entsprechenden Vorjahreszeitraum waren es 22 Mrd. Euro. Die Nachfrage nach CLOs blieb in allen Ratingklassen hoch; die Spreads gingen aufgrund der hohen Nachfrage um etwa 10 Basispunkte zurück. Vor allem die AAA-CLOs legten zu; bei kurzen Laufzeiten verengten sich die Spreads auf 130 Basispunkte, während sie bei länger laufenden Papieren je nach Qualität des Managers und der Portfolios bei etwa 150 bis 170 Basispunkten verblieben. Die Märkte differenzierten weiter stark nach Kreditqualität: Im BB-Bereich lagen die Spreads zwischen 750 und 850 Basispunkten.

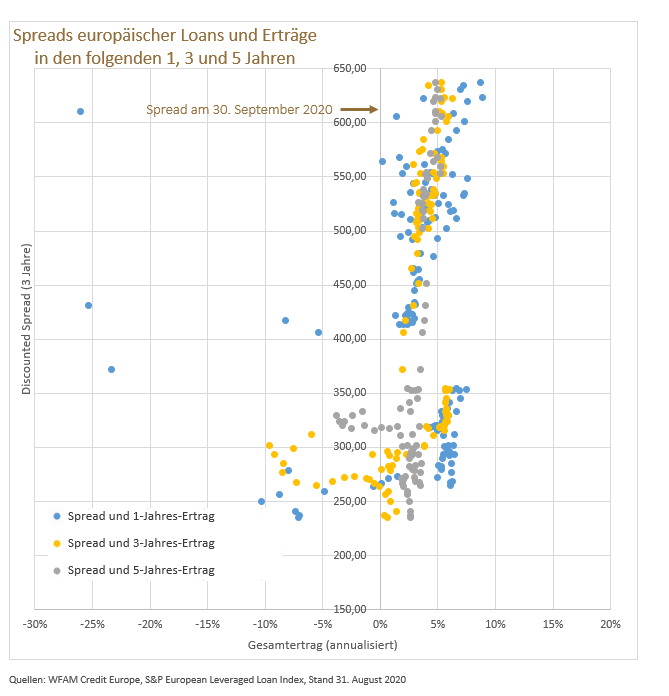

Nach der Rallye im 3. Quartal beträgt der gewichtete durchschnittliche Geldkurs des Index 94,8. Erstmals seit fünf Jahren ist die Konvexität¹ damit wieder interessant, wie ein Blick auf die vergangenen Erträge von Loans in Zeiten mit ähnlichen Spreads zeigt. Wenn – seit 2003 – die Spreads nur um höchstens 50 Basispunkte vom aktuellen Niveau abwichen, hat man mit europäischen Loans im folgenden Jahr in 94% aller Fälle Ertrag erzielt, und in den folgenden drei bzw. fünf Jahren sogar immer. Bei Spreads auf dem derzeitigen Niveau +/- 50 Basispunkte erzielte man im folgenden Jahr durchschnittlich 5,5% Ertrag, in den folgenden drei Jahren 5,1% p.a. und in den folgenden fünf Jahren 4,9% p.a.

Der Sekundärmarkt für europäische Loans bietet unserer Ansicht nach daher zurzeit interessanten Chancen, wenn man bereit ist, Volatilität in Kauf zu nehmen. Entscheidend bleibt eine konsequente Einzelwertauswahl. Wichtig ist vor allem die Liquidität, da unklar ist, wie lange die Covid-19-Krise noch Auswirkungen auf die Märkte hat. Wir halten daher Ausschau nach fehlbewerteten Einzelwerten, von denen es aufgrund der zunehmenden Ertragsstreuung am Sekundärmarkt jetzt mehr gibt als zuvor.

Bei Neuemissionen sind die Verschuldungsgrade aufgrund der COVID-19-Krise in diesem Jahr um 0,5 auf 5 zurückgegangen. Die Eigenkapitalpuffer sind auf mehr als 50% gestiegen, weil die Private-Equity-Gesellschaften mehr Kapital bereitstellen. Die Beleihungsquoten betragen dadurch etwa 50%, was allerdings etwas unter dem Langfristdurchschnitt von 60% liegt. Auch die Zinsdeckungsgrade europäischer Emittenten ohne Investmentgrade-Status sind erfreulich hoch. Sie betragen vier bei einem Vergangenheitsdurchschnitt von drei, weil die Kreditzinsen zurzeit niedrig sind wie nie. Bei Redaktionsschluss kamen in Europa gerade fünf neue Loans an den Markt. Man hofft, dass wieder häufigere Fusionen und Übernahmen noch für ein gutes Jahresende sorgen; so wollen das Unternehmen „EG Group“ und die Private-Equity Firma „TDR Capital“ zusammen die britische Supermarktkette „ASDA“ übernehmen. Nur bei einer dieser Transaktionen sind Dividenden vorgesehen, da die Private-Equity-Geber zeigen müssen, dass eine Unternehmensanleihe nicht nur den Sommer gut überstanden hat, sondern auch in der zweiten Welle der Pandemie stabil bleiben kann.

¹Zinsänderungssensitivität eines festverzinslichen Wertpapiers

---

*) Jens Vanbrabant ist Portfolio Manager bei Wells Fargo Asset Management.

Rückblick: Europäische Loan Märkte September 2020

Jens Vanbrabant