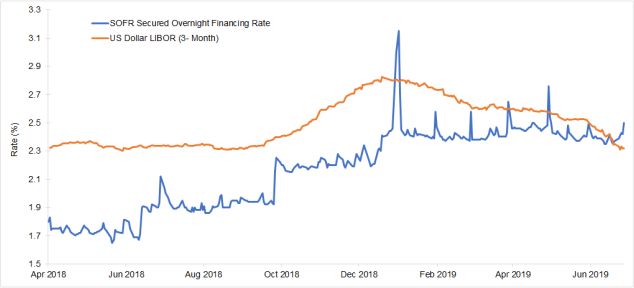

In den USA wird die neue Benchmark höchstwahrscheinlich der Secured Overnight Financing Rate (SOFR) sein, ein Maß für die Kosten der Aufnahme von Bargeld über Nacht, das durch Treasury-Wertpapiere besichert ist. Seit April 2018 veröffentlicht die New Yorker Fed Tageswerte für SOFR; der Vergleich von SOFR und 3-Monats-LIBOR für US-Dollar zeigt zwei wesentliche Unterschiede auf.

Tageszinsen: Secured Overnight Financing Rate gegen den 3-Monats-LIBOR

Chart mit freundlicher Genehmigung durch Western Asset. Stand: 28. Juni 2019. Die vergangene Wertentwicklung stellt keine Garantie für zukünftige Ergebnisse dar. Index-Renditen beinhalten keine Gebühren oder Verkaufskosten. Diese Informationen dienen nur der Veranschaulichung und spiegeln nicht die Wertentwicklung einer tatsächlichen Investition wider.

Erstens basiert der SOFR auf U.S. Treasuries - besicherte Schuldtitel, die im Wesentlichen risikofrei sind. Der LIBOR basiert jedoch auf Zinssätzen für unbesicherte Übernachtkredite im Interbankenmarkt. Dieser Unterschied im Risiko macht einen Teil der Differenz zwischen den Zinssätzen aus, so Western Asset.

Zweitens ist SOFR nur mit einer Laufzeit verfügbar: über Nacht. Der LIBOR wird dagegen auch in den Laufzeiten von 1, 3, 6 und 12 Monaten angeboten. Wie der LIBOR für diese längeren Laufzeiten ersetzt werden kann, ist eine noch offene Frage.

Angesichts von etwa 200 Billionen auf US-Dollar lautenden Finanzinstrumenten, die derzeit LIBOR als Basis für die Zinssetzung verwenden, ist ein reibungsloser Übergang zu SOFR für die Finanzmärkte in den nächsten zwei Jahren - und auch darüber hinaus - sehr wichtig.

Im Aufschwung: Die globale Fertigung

Obwohl es noch zu früh ist, um einen Trend zu erkennen, hat sich der JPMorgan Global Manufacturing PMI¹ gegenüber seinem Tiefststand von 49,3 im Juli leicht nach oben bewegt und lag Ende Oktober bei 49,8. Das Erreichen von 50 würde einen Übergang von der Kontraktion zum Wachstum bedeuten. Der Aufschwung ist eine willkommene Entwicklung in einem Umfeld, das von Pessimismus bezüglich des globalen Wachstums geprägt ist. Auch in der Eurozone hat sich der PMI des verarbeitenden Gewerbes leicht erhöht, blieb aber im Oktober mit 45,9 im Schrumpfungsbereich. Und in Deutschland berichtete das Ifo-Institut, dass die Erwartungen der Hersteller im Oktober leicht gestiegen seien.

Diese leichten Aufschwünge scheinen eher Anzeichen einer Stabilisierung als eines bevorstehenden Wachstumsschubs zu sein. Sie könnten auch Hinweise darauf sein, dass die jüngste globale Runde der monetären Lockerung allmählich an Fahrt gewinnt.

Im Abseits: Die Anleihepreise – weltweit

Der Anfang September begonnene globale Ausverkauf von Anleihen schien sich zu verfestigen. Die Renditen 10-jähriger US-Treasuries stiegen zwischen dem 3. September und dem 6. November um etwa 42 Basispunkte (bps) auf rund 1,853%. Die Renditen für 10-jährige Bundesanleihen stiegen auf rund -0,31% um etwa 40 Basispunkte; die für 10-jährige französische Staatsanleihen auf -0,01%. Der Effekt auf die Gesamtrendite wurde durch den Bloomberg Barclays U.S. Aggregate Bond Index charakterisiert, der zwischen dem 4. September und dem 4. November, dem jüngsten verfügbaren Wert, um rund 0,95% fiel.

Hinter dem Ausverkauf scheint ein erneuter Optimismus über die Aussichten auf eine Beilegung der Handelsstreitigkeiten zwischen den USA und China zu stehen, ebenso wie positive Wirtschaftsnachrichten aus den USA über Beschäftigung und eine US-Berichtssaison, die weniger Enttäuschungen enthielt als erwartet.

¹Der J.P. Morgan Global Manufacturing PMI gibt einen Überblick über den globalen Fertigungssektor. Es basiert auf monatlichen Umfragen unter mehr als 10.000 Einkaufsleitern aus 32 der weltweit führenden Volkswirtschaften, darunter die USA, Japan, Deutschland, Frankreich und China, die zusammen schätzungsweise 89 Prozent der globalen Produktion ausmachen.

Anmerkung: Alle Daten sind aus dem Jahr 2019, sofern nicht anders angegeben.

---

*) Stephan Bannier, CFA, ist Country Head Deutschland und Österreich bei Legg Mason. An dieser Stelle geben die Anlageexperten von Legg Mason regelmäßige Einschätzungen zu den aktuellen Entwicklungen an den globalen Bondmärkten ab.

BondUpdate: Befreiung vom LIBOR

Stephan Bannier