Chinas bemerkenswerter Aufstieg von einem Land, dessen Anteil am globalen BIP 1980 noch fast bei Null lag, zur zweitgrößten Volkswirtschaft der Welt zeigt sich äußerlich in futuristischen Städten wie Shanghai, in denen einige der höchsten Wolkenkratzer der Welt in den Himmel wachsen. Dank technologischer Innovationen können die 25 Mio. Einwohner der Stadt bargeldlose Transaktionen über Smartphones ausführen. In manchen Fällen können sie dazu sogar biometrische Gesichtserkennung nutzen. Mobilfunktechnologie hat sich in zahlreichen Lebensbereichen durchgesetzt: Chinesen nutzen sie für Einkäufe, soziale Kontakte und einfache tägliche Aufgaben, etwa zum Aufschließen von Türen oder für den Zugang zu öffentlichen Diensten. All diese digitalen Informationen fließen in Systeme ein, die auf künstlicher Intelligenz (KI) basieren. Schon heute sollen chinesische KI-Systeme Krebserkrankungen in nur vier Sekunden diagnostizieren können. Bis 2030 will China eine KI-Weltmacht sein.

Eine grundlegende Verlagerung der weltweiten Wirtschaftsordnung hat bereits stattgefunden. Gemäß der Fortune Global 500-Liste (2019) sind in Großchina, einschließlich Taiwan, gemessen am Umsatz mehr der größten Weltkonzerne angesiedelt als in allen anderen Märkten. Unter den fünf größten Akteuren auf der Liste sind drei chinesische Energieunternehmen.¹ Zwei Drittel des chinesischen BIP und 80% der Arbeitsplätze in den Städten sind nun dem privaten Sektor zuzurechnen.² Der private Sektor bildet das Fundament zur nächsten Transformation des Landes von einer staatlich unterstützten zu einer konsumorientierten Wirtschaft.

Weltverändernde Auswirkungen

Diese Zahlen und Fakten täuschen jedoch über die Dynamik und die Fortschritte hinweg, die sich im Hintergrund abspielen und tiefgreifende Auswirkungen für Anleger, Strategen und Unternehmen haben. Anhand von Daten und Geschichte beleuchtet der Bericht drei verborgene „Eisberge“, auf die Anleger achten sollten:

Konsum im großen Maßstab: Den Prognosen der EIU zufolge werden 480 Mio. chinesische Verbraucher – mehr als die gesamte US-Bevölkerung – bis 2030 ein Einkommen im mittleren bis höheren oder im oberen Segment haben.³ Daraus ergeben sich logische Trends wie ein höherer Fleischkonsum bei Mahlzeiten, die wiederum Auswirkungen auf Landwirtschaft, Einzelhandel und Lebensmittellieferungen haben. Steigt der Konsum in China im nächsten Jahr um nur ein Kilogramm Fleisch pro Person, so sind das über eine Milliarde Kilogramm, deren Verarbeitung über die gesamte Lebensmittelkette – vom Vieh bis hin zur Einzelhandelsverpackung – gewährleistet werden muss. Wie wird Chinas Massenkonsum die Konsumdynamik verändern? Bereits heute ist China der größte Fahrzeugmarkt. Doch wenn der Motorisierungsgrad im Land erst mit den USA gleichzieht, dann wird in den Städten nicht ausreichend Raum für all die Fahrzeuge sein. Konsum im großen Maßstab kann Märkte bis an die Grenzen ihrer Belastbarkeit bringen. Dann muss eine neue Taktik her, und zwar viel schneller als in der Vergangenheit.

Bündelung technologischer Fortschritte: Ist die wachsende chinesische Mittelschicht der Motor für den Wandel zu einer konsumorientierten Gesellschaft, dann könnte technologische Innovation der leistungsstärkste Treibstoff sein. Wie stark und wie rasch der technologische Fortschritt verläuft, ist der große, weniger sichtbare Teil des Eisbergs – Innovation im großen Maßstab kann für die Weltmärkte ebenso große Umwälzungen bringen wie Konsumdynamik. Der „Sieg“ beim Wettlauf ins All war womöglich ausschlaggebend dafür, wer den Kalten Krieg gewann; der Wettlauf um KI könnte ähnliche Auswirkungen für das Land haben, das die Technologie zuerst meistert.

Derzeit hinkt China den USA in puncto Produktion und Reife von Halbleitern noch hinterher. Doch welche Folgen könnte es für Unternehmen weltweit mit sich bringen, wenn China sich in diesem Bereich ebenfalls eine Führungsposition sichert? Die Möglichkeit auszuschließen, dass China im 21. Jahrhundert ein mächtiger Technologieakteur wird, ist ein Risiko von der Größe eines Eisbergs.

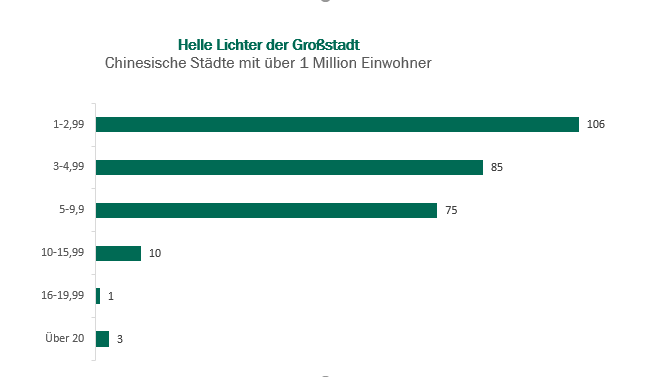

Quelle: Schätzungen der Economist Intelligence Unit 2018. Nur zur Veranschaulichung. Wir empfehlen bzw. fordern auf der Grundlage dieses Materials nicht zu einem bestimmten Handeln auf.

Neue Wachstumszentren Chinas als Motoren einer neuen Ära

In den bedeutendsten chinesischen Großstädten wohnt derzeit nur ein Zehntel der chinesischen Gesamtbevölkerung. Doch daneben nehmen in Großstädten zweiten Ranges Kaufkraft und Verbrauchervertrauen zu, und es kristallisiert sich ein anderes China mit einer Größe und technologischen Kompetenz heraus, das in Zukunft an der Weltwirtschaft partizipieren wird. In China gibt es Hunderte dieser Städte, deren Bevölkerung größer als die San Franciscos ist. Sie alle weisen die üblichen Probleme von Großstädten auf, angefangen bei Einkommensungleichheit, Umweltbelastung oder unzureichender gesundheitlicher Versorgung. Doch ihren Bewohnern stehen heute mehr Möglichkeiten offen als je zuvor. Bisher war der Konsum in den bedeutendsten Großstädten der Wachstumsmotor. Doch was wird erst geschehen, wenn die übrige Milliarde Chinesen aufholt?

Der Ausbau der Großstädte zweiten Ranges bringt Chancen für Grundstoffe und Konsumgüter sowie für Sektoren wie FinTech, Luxusgüter und Gesundheit.

Unverzichtbar: Lokale Sicht und Expertise

Von außerhalb Chinas ist der verborgene Teil dieser Eisberge nur schwer zu sehen. Die chinesische Wirtschaft birgt Risiken und Herausforderungen. Die Nebenwirkungen der verkürzten Entwicklungszeiten können sich als Fallstricke für Unternehmer, Anleger oder etablierte Konzerne erweisen.

Lokale Erkenntnisse und Anlagexpertise können dazu beitragen, diese verborgenen Möglichkeiten aufzudecken. PineBridge investiert bereits seit über einem halben Jahrhundert in den Erfolg Asiens. Geprägt durch unser Erbe als früherer Anlageverwaltungsarm der American International Group (AIG) und heute begünstigt durch unsere Zugehörigkeit zur Pacific Century Group in Hongkong spiegelt unsere Präsenz in Asien die Dynamik, Widerstandskraft und Ambitionen der Region wider. Nur wenige andere weltweit aktive Vermögensverwalter sind gemessen am Anteil des verwalteten Vermögens und an den Ressourcen vor Ort in der Region so stark verankert wie wir.

Weitere Orientierungshilfen für Anlagen in China gibt unser kompletter Bericht unter: www.pinebridge.com/chinaicebergs

¹ Fortune Global 500; fortune.com/global500/2019;

²The Economist, 8. Dezember 2018; www.economist.com/business/2018/12/08/chinas-private-sector-faces-an-advance-by-the-state;

³Definition der Verbrauchersegmente der EIU: Niedriges Einkommen - weniger als 13.000 RMB/Jahr, niedriges bis mittleres Einkommen - 13.000-67.000 RMB/Jahr, mittleres bis höheres Einkommen - 67.000-200.000 RMB/Jahr, hohes Einkommen - über 200.000 RMB/Jahr

---

Haftungsausschluss

Nur für professionelle Anleger, nicht für Kleinanleger oder für den Vertrieb gedacht. Anlagen bergen gewisse Risiken, darunter einen möglichen Kapitalverlust. Die in diesem Dokument enthaltenen Informationen dienen lediglich zur Veranschaulichung. Sie sollten nicht als Empfehlung bestimmter Wertpapiere, Strategien oder Anlageprodukte verstanden werden. Die Informationen stellen eine allgemeine Einschätzung der Märkte zu einem bestimmten Zeitpunkt dar und sind keine Garantie für zukünftige Performanceergebnisse oder Marktbewegungen. Dieses Material stellt keine Anlage-, Finanz-, Rechts- oder Steuerberatung, kein Anlageresearch oder Produkt einer Research-Abteilung dar. Es darf weder als Angebot zum Verkauf noch als Aufforderung zu einem Angebot zum Kauf eines Wertpapiers oder Anteils an einem Fonds oder eine Empfehlung für ein Anlageprodukt oder eine Strategie aufgefasst werden. PineBridge Investments gibt auf der Grundlage der in diesem Dokument enthaltenen Informationen keine Handlungsempfehlung ab bzw. fordert nicht zu einem bestimmten Handeln auf. Sämtliche in diesem Dokument enthaltenen Meinungen, Prognosen oder zukunftsgerichteten Aussagen sind lediglich diejenigen des Autors. Sie können von den Einschätzungen oder Meinungen anderer Bereiche von PineBridge Investments abweichen und dienen nur zur allgemeinen Informationen zum angegebenen Datum. Einschätzungen können auf Daten Dritter beruhen, die nicht unabhängig überprüft werden. PineBridge Investments genehmigt oder befürwortet keine erneute Veröffentlichung oder Weiterleitung dieses Materials. Sie tragen die alleinige Verantwortung dafür, auf der Grundlage Ihrer Anlageziele, finanziellen Situation und Risikotoleranz zu entscheiden, ob ein Anlageprodukt oder eine Strategie für Sie geeignet ist. PineBridge Investments Europe Limited ist von der Financial Conduct Authority zugelassen und wird von ihr beaufsichtigt.